BNP Paribas pozwala na refinansowanie kredytu hipotecznego jedynie z oprocentowaniem okresowo stałym na okres 5 lub 10 lat. Maksymalny okres na jaki możemy refinansować nasz kredyt to w BNP 30 lat. Bank wymaga wkładu własnego na poziomie minimum 20%, przy czym pamiętajmy, że przy refinansowaniu wkład już poniesiony (wkład do pierwszego kredytu + spłacony kapitał + wzrost wartości nieruchomości) jak najbardziej się w to wlicza. Oprocentowanie zmienne ustalane jest na bazie stawki WIBOR 3M, co oznacza, że nasza rata może aktualizować się co 3 miesiące.

Obecna oferta refinansowania w BNP Paribas

Ostatnia aktualizacja informacji o ofercie: 13.02.2025

Obecnie BNP Paribas nie ma w swojej ofercie kredytu hipotecznego z oprocentowaniem zmiennym od początku okresu spłaty.

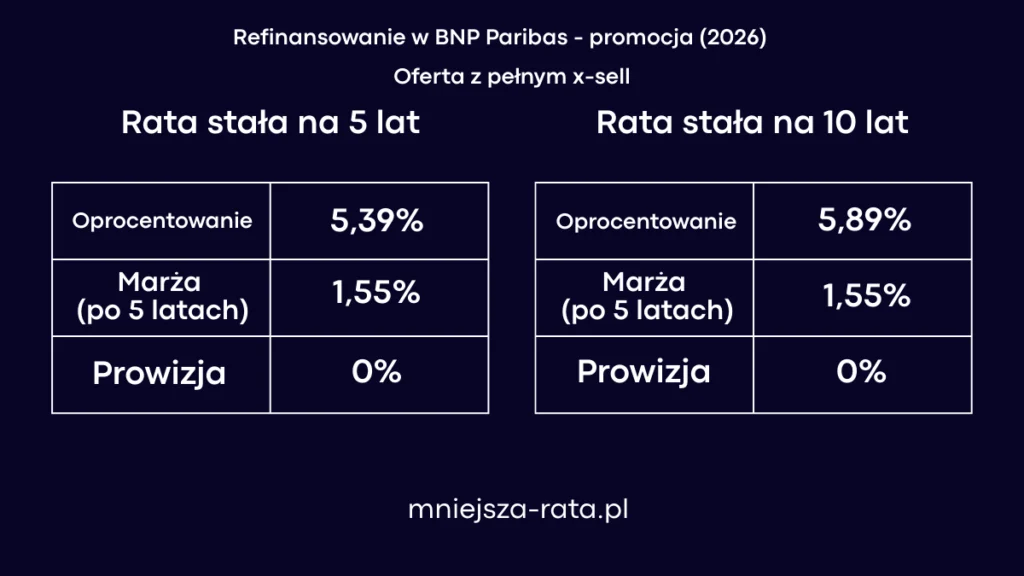

Promocja na refinansowanie w BNP Paribas – od lutego 2026

BNP Paribas uruchomił konkurencyjną ofertę refinansowania kredytów hipotecznych – z możliwością wyboru okresu stałej stopy procentowej na 5 lub 10 lat. Oprocentowanie zaczyna się już od 5,39%. Oferta obejmuje zarówno kredyty ze stałą, jak i zmienną ratą, a dodatkowo pozwala na częściowe finansowanie innych celów lub gotówki. Promocyjna marża jest wspierana przez pakiet produktów dodatkowych, takich jak ubezpieczenie na życie „Plan na Spokój”, ubezpieczenie nieruchomości czy Zielona Hipoteka. Dzięki temu możemy zyskać niższe oprocentowanie i brak prowizji, przy zachowaniu pełnej elastyczności w spłacie.

👉 Tu poznasz szczegóły o promocji na refinansowanie w BNP Paribas

Refinansowanie kredytu hipotecznego do BNP Paribas – oprocentowanie stałe

W standardowej ofercie, BNP Paribas oferuje refinansowanie na okresowo stałej stopie w ramach oferty Kredyt hipoteczny z niską marżą. Wybierając opcję okresowo stałego oprocentowania mamy gwarancję niezmienności rat przez pierwsze 5 lub 10 lat.

Co ważne, jedyną zmienną w zależności od wybranego okresu stałego oprocentowania jest minimalny okres spłaty. Działa to na prostej i oczywistej zasadzie – przy oprocentowaniu stałym na 5 lat minimalny okres spłaty wynosi 5, a przy racie okresowo stałej na 10 lat – 10 lat. Oprocentowanie przy okresie 5-letnim w zwykłej ofercie BNP Paribas waha się obecnie między 5,60% a 6,50%, zależnie od skali skorzystania z produktów dodatkowych. Przy okresie 10-letnim, będzie to od 6,10% do 7%.

Prowizja za udzielenie refinansowania, charakterystyczna dla kredytów z oprocentowaniem stałym, wynosi w BNP Paribas 0% lub 2%. Opcja bezpłatna wiąże się z koniecznością wykupu ubezpieczeń na życie oraz od utraty pracy. Natomiast 2% (od kwoty kapitału po refinansowaniu) prowizji BNP pobiera jeśli nie zdecydujemy się na ubezpieczenia.

👉 Aktualna karta informacyjna oferty refinansowania na oprocentowanie okresowo stałe w BNP Paribas

Co po zakończeniu okresu stałego oprocentowania?

Natomiast po tym okresie kredyt przechodzi na oprocentowanie zmienne oparty na stopie WIBOR 3M. Marża kredytu (jeśli skorzystamy z oferty cross sell) po zakończeniu stałego okresu w BNP Paribas wynosi 1,75%. Na dzień dzisiejszy (13.02.2026) oprocentowanie kredytu wyniosłoby 5,62% – zakładając WIBOR 3M na poziomie 3,87% i że utrzymamy warunki oferty cross sell – co pozwala skorzystać z marży banku w wysokości 1,75%.

Warunki oferty cross-sell przy refinansowaniu kredytu hipotecznego w BNP Paribas

Żeby po zakończeniu okresu obowiązywania stałej stopy nasz kredyt miał marże 1,75% konieczne będzie spełnienie paru warunków. Po pierwsze – rachunek osobisty „Konto Otwarte na Ciebie” z kartą debetową. Po drugie – na to konto przez cały okres kredytowania wpływać musi dochód w wysokości min. 2500 zł. Po trzecie – ubezpieczenia; na życie i nieruchomości z oferty BNP Paribas.

Przeniesienie kredytu hipotecznego do BNP Paribas a ubezpieczenia

Tak jak w przypadku każdego kredytu hipotecznego, także i tutaj refinansowanie oznacza konieczność zawarcia nowych ubezpieczeń. Poprzednie umowy (związane ze starym kredytem) wygasają, więc potrzebne są nowe polisy i nowe zgody banku.

Oferta BNP Paribas działa w modelu cross-sell, więc jeśli chcemy skorzystać z niższej marży trzeba spełnić kilka warunków, w tym właśnie zawrzeć ubezpieczenia.

Ubezpieczenie na życie przy refinansowaniu kredytu hipotecznego w BNP Paribas

BNP Paribas proponuje ubezpieczenie na życie w ramach pakietu „Plan na Spokój” (Cardif). W poniższej tabelce możemy przyjrzeć się jakie zdarzenia i na jaką kwotę obejmuje to ubezpieczenie.

| Zdarzenia | pobyt w szpitalu (min. 3 dni) | utrata pracy i status bezrobotnego | czasowa niezdolność do pracy | poważne zachorowanie | całkowita niezdolność do pracy lub samodzielnej egzystencji | śmierć |

| Kwota ubezpieczenia | max. 6 x do 12 tysięcy złotych w każdym roku | max. 6 x do 12 tysięcy zł w każdym roku – świadczenie w wysokości raty kredytu | max. 6 x do 12 tysięcy złotych w każdym roku | max. 500 tys. zł na chorobę i łącznie do 1 mln zł | 100% kwoty kredytu lub 100% salda zadłużenia | 100% kwoty kredytu lub 100% salda zadłużenia |

Ochrona ubezpieczeniowa musi trwać przynajmniej 3 lata, aby bank utrzymał promocyjne warunki kredytu. Rezygnacja przed tym terminem wiąże się z podwyższeniem marży lub stałej stopy procentowej kredytu.

Ubezpieczenie ważne jest również poza granicami Polski. W przypadku (odpukać) poważnej choroby i śmierci zostanie nam wypłacone ubezpieczenie niezależnie od miejsca zdarzenia. Co ważne w kontekście ubezpieczenia na zagranicznych wyjazdach – pobyt w szpitalu finansowany będzie jedynie na terenie Unii Europejskiej oraz Europejskiego Obszaru Gospodarczego, w tym Wielkiej Brytanii i Szwajcarii, tak więc na dalsze podróże warto będzie przemyśleć dokupienia ubezpieczenia turystycznego.

Możemy zrezygnować z tego ubezpieczenia i dostarczyć własne, ale będziemy musieli spełniać warunki określone przez bank, tj. zawierać minimalny wymagany zakres oraz sumę ubezpieczenia nie niższą niż w wersji proponowanej przez BNP Paribas. W takiej sytuacji bank również musi być wskazany jako uposażony.

Ile kosztuje ubezpieczenie na życie przy refinansowaniu w BNP Paribas?

Miesięczny koszt ubezpieczenia wynosi 0,04% od kwoty udzielonego kredytu a składka pobierana jest przy płatności raty. Jak to przełożyć na konkretną kwotę?

| Przykładowa kwota kredytu | 200 000 zł | 350 000 zł | 500 000 zł | 800 000 zł | 1 500 000 zł |

| Miesięczna składka ubezpieczenia | 80 zł | 140 zł | 200 zł | 320 zł | 600 zł |

👉 Tutaj znajdziesz więcej szczegółów na temat ubezpieczenia na życie do refinansowania w BNP Paribas

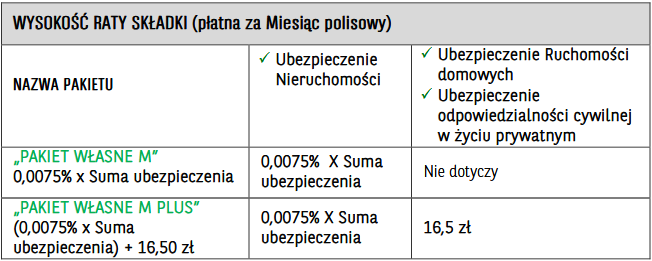

Ubezpieczenie nieruchomości przy refinansowaniu kredytu hipotecznego w BNP Paribas

Podobnie, można skorzystać z pakietu bankowego (Cardif) albo dostarczyć swoją polisę. Warunkiem jest wtedy przeniesienie wierzytelności na rzecz BNP oraz potwierdzenie spełniania wymogów banku co do zakresu ochrony i sumy.

Wybrać możemy jeden z dwóch pakietów; pakiet własne M oraz pakiet własne M plus. W wersji plus, ubezpieczenie poza ochroną budynku/lokalu mieszkalnego obejmuje także „ruchomości domowe”, czyli np. nasze meble czy sprzęty AGD.

👉 Tutaj znajdziesz więcej szczegółów na temat ubezpieczenia nieruchomości z oferty BNP Paribas

Ubezpieczenie pomostowe

Jeśli wpis hipoteki nie nastąpi w ciągu 15 miesięcy, BNP Paribas zastrzega możliwość doliczenia 1 punktu procentowy do oprocentowania kredytu. Natomiast po wpisaniu hipoteki, zgodnie ze zmianą ustawy z 2022 roku, opłata ta podlega zwrotowi lub rozliczeniu na poczet kredytu a więc poniesione ewentualnie koszty prędzej czy później zostaną nam zwrócone.

Koszty refinansowania kredytu hipotecznego do BNP Paribas

Koszty refinansowania w BNP są dość typowe, tak jak w większości banków największą różnicą względem konkurencji jest koszt wyceny nieruchomości, czyli tzw. operatu szacunkowego.

Ile kosztuje wycena nieruchomości?

W BNP nie zlecamy wyceny rzeczoznawcy z zewnątrz i bank sam dokonuje oceny wartości nieruchomości. Opłata za to wynosi standardowo 400 lub 700 zł (zależnie od rodzaju nieruchomości), natomiast dla części refinansowań przy nieruchomości nabytej na rynku pierwotnym wystarczy sama inspekcja za którą zapłacimy 200 zł.

Kiedy wystarczy inspekcja?

Pierwszy warunek to nieruchomość z rynku pierwotnego a drugi to kwota kredytu do 1,5 mln zł włącznie, czyli większość z nas powinna się załapać.

Ile czasu ważna jest wycena?

Operat szacunkowy w BNP Paribas ważny jest przez 12 miesięcy.

Kto zleca wycenę?

Tu nietypowo ale korzystnie, BNP Paribas sam wykonuje wycenę i nie musimy osobiście angażować rzeczoznawcy.

Jakie są wymagania dla dochodu do refinansowania w BNP Paribas?

Odwrotnie niż w przypadku spłaty kredytu, gdzie zmiana pracodawcy czy rodzaju umowy nie ma znaczenia, a bank zwraca uwagę jedynie na terminowość spłat, tak przy przenoszeniu kredytu na korzystniejsze warunki bank ponownie oceni naszą zdolność kredytową. Będzie to oznaczać, że przyjrzy się także naszemu źródłu dochodów oraz okresowi, przez który je uzyskujemy.

Jak długo musisz pracować na obecnych warunkach, aby BNP Paribas refinansował Twój kredyt hipoteczny?

Dla osób pracujących na umowie o dzieło niestety muszę wystąpić w roli posłańca złej nowiny – BNP Paribas obecnie nie akceptuje umów o dzieło jako dochodu pod refinansowanie. Natomiast na osoby pracujące na pozostałych umowach BNP jest otwarty, a ja zachęcam do spojrzenia na poniższą listę i sprawdzenia jakie wymagania ma bank dla Twojej umowy.

Umowa o pracę na czas nieokreślony

- minimum 3 miesiące u obecnego pracodawcy

Umowa o pracę na czas określony

- min. 6 miesięcy u obecnego pracodawcy

- nie mniej niż 6 miesięcy do końca okresu obowiązywania umowy (liczone od dnia złożenia wniosku o kredyt hipoteczny)

Umowa B2B

- minimum 3 miesiące prowadzenia działalności i współpracy z dotychczasowym pracodawcą lub inną firmą z tej samej branży

- minimum 24 miesiące doświadczenia w wykonywanej profesji

Kontrakt menedżerski

- min. 3 miesiące przy nieokreślonym czasie obowiązywania kontraktu

- min. 6 miesięcy przy określonym czasie obowiązywania kontraktu + nie mniej niż 6 miesięcy do końca umowy na dzień złożenia wniosku kredytowego

Mianowanie lub powołanie na stanowisko Prezesa lub Członka Zarządu

- min. 12 miesięcy otrzymywania dochodu (do liczenia zdolności BNP weźmie 75% dochodu z tego rodzaju umowy)

- min. 6 miesięcy do końca kadencji

- regularny charakter dochodów – min. raz na kwartał dla Członków Rad Nadzorczych // min. raz w miesiącu dla Członków Zarządu

Umowa zlecenie

- min. 12 miesięcy wraz z aktualnie realizowaną umową

- min. 3 miesiące przy umowie o pracę z tym samym pracodawcą

- umowa musi również działać min. 6 miesięcy na przód

- do liczenia zdolności kredytowej BNP Paribas bierze 80% tego dochodu

Umowa o pracę zagranicą

Umowa o pracę zagranicą może zostać wzięta pod uwagę przez BNP Paribas ale jedynie jako część dochodów. Potrzebny jest współkredytobiorca z dochodem w złotówkach a udział dochodu w walucie nie może przekroczyć 50% całości.

- dla umów na czas nieokreślony – tak jak w przypadku polskiej umowy o pracę

- dla umów na czas określony lub kontrakt sprawa jest bardziej skomplikowana. BNP Paribas wymaga wtedy spełnienia kilka warunków:

- 1. Praca w Niemczech, Czechach lub Słowacji

- 2. Zamieszkanie w Polsce w przygranicznych województwach

- 3. Dochód rozliczany w Polsce (potwierdzony PIT-em)

- 4. min. 3 miesiące otrzymywania dochodu

- 5. Spełnienie jednego z 4 warunków:

- umowa na min. 5 lat + nie mniej niż 6 miesięcy do końca okresu obowiązywania umowy

- umowa na min. 3 lata do przodu + potwierdzenie ciągłości zatrudnienia za ostatnie 12 miesięcy (potwierdzenie PIT-em lub świadectwem od pracodawcy)

- kontynuacja współpracy z tym samym pracodawcą

- umowa dotyczy zawodów takich jak: lekarz, nauczyciel, pielęgniarka, policjant, ratownik medyczny, strażnik graniczny, strażnik leśny, żołnierz

Działalność gospodarcza rozliczana KPiR, ryczałtem lub karta podatkowa

- min. 24 miesiące prowadzenia działalności (lub 3 miesiące po przejściu na B2B)

Dochód z najmu lub dzierżawy gruntu

BNP Paribas bierze do liczenia zdolności 75% tego dochodu.

- okres wynajmu lub dzierżawy min. 12 miesięcy + bieżące umowy najmu

- przy umowach łącznych min. 3 miesiące wstecz (liczone od daty złożenia wniosku)

- musimy być jako wnioskodawcy jedynym właścicielem najmowanej nieruchomości lub gruntu, który dzierżawimy

- dochód z dzierżawy gruntu nie może być naszym jedynym dochodem

Dochód marynarza

- min. 12 miesięcy (przerwy w zamustrowaniu do 3 miesięcy)

Działalność rolnicza

- min. 12 miesięcy

- krócej niż 12 miesięcy jeżeli otrzymaliśmy gospodarstwo od rodziców lub dzieci i nie zmieniamy profilu działalności rolniczej

- możliwe też refinansowanie w przypadku prowadzenia działalności na gruntach dzierżawionych na okres krótszy niż okres spłaty kredytu przy spełnieniu dodatkowych warunków