VeloBank oferuje refinansowanie kredytu hipotecznego z wyborem między oprocentowaniem zmiennym a okresowo stałym. Wariant zmienny oparty jest o wskaźnik referencyjny WIBOR 1M a więc nasze oprocentowanie aktualizowane będzie przy tym scenariuszu co miesiąc. Jeśli zdecydujemy się na ratę stałą, przez pierwsze 5 lat oprocentowanie nie ulegnie zmianie a po tym czasie kredyt przejdzie na stopę zmienną, również opartą o WIBOR 1M.

Refinansując kredyt w Velo, możemy liczyć na maksymalny okres kredytowania wynoszący 420 miesięcy, czyli 35 lat. Minimalny wkład własny wymagany przez bank to 10% wartości nieruchomości, co oznacza, że przy refinansowaniu nie musimy posiadać dużej rezerwy gotówkowej, aby skorzystać z oferty. VeloBank udziela kredytów hipotecznych na kwoty od 100 tys. do 3 mln zł.

Aktualna oferta refinansowania w VeloBank

Ostatnia aktualizacja części dotyczącej oprocentowania: 20.08.2025

Refinansowanie do Velo na ratę stałą

W zakresie oprocentowania stałego Velo uzależnia swoją ofertę także od poziomu wkładu własnego. Lepsze oprocentowanie zaczyna się od 20% wkładu. Pamiętajmy, że nasz wkład własny zmienił się od czasów, kiedy braliśmy pierwszy kredyt i nawet nie nadpłacając, jeśli jesteśmy po paru latach spłaty bez naszej wiedzy nasz poziom wkładu mógł wzrosnąć do tej granicy.

Z wkładem własnym od 20% oprocentowanie kredytu hipotecznego przeniesionego do Velo wyniesie 6,34% albo 6,84%. Z niższym wkładem będzie to 6,86% albo 7,36%.

Skąd to „albo”? Z oferty cross sell. Czyli, jeżeli zdecydujemy się na produkty dodatkowe od Velo, możemy liczyć na bardziej korzystną z przedstawionych marz.

Dodatkowo, jeżeli nie weźmiemy dodatkowych produktów, czeka na nas do zapłaty także 2% prowizji. Drugim dodatkowym argumentem przemawiającym za skorzystaniem z ubezpieczenia i konta, jest niższa marża po 5-letnim okresie oprocentowania stałego (dla wyższego wkładu własnego; 1,85% vs. 2,35% zależnie czy weźmiemy cross sell).

Warunki dla obniżenia marży

W celu obniżenia marży w Velo i wyeliminowania prowizji, będziemy musieli spełnić standardowe wśród banków warunki do obniżenia marzy a więc:

- konto w Velo z wpływami na kwotę min. 3000 zł miesięcznie, z e-bankowością i wyrażeniem zgody na elektroniczną korespondencję

- ubezpieczenie VeloBezpieczny (życiówka ubezpieczająca spłatę kredytu w najpoważniejszych sytuacjach, opisuję to ubezpieczenie w dalszej części artykułu)

Do tego dochodzi możliwość obniżenia marży o 0,2 p.p. w ramach oferty eko oraz o 0,1 p.p. dla wybranych profesji (jest ich całkiem sporo).. Przejdę do tego za chwilę, a teraz druga opcja oprocentowania, czyli…

Refinansowanie do Velo na ratę zmienną

Mamy tu bardzo podobną sytuację. Różnica o 0,5 p.p. w oprocentowaniu zależnie od rodzaju oferty (cross sell czy zwykła) oraz lepsze oferty od 20% wkładu własnego.

Oprocentowanie zmienne składa się z marży oraz stawki WIBOR, w przypadku VeloBank jest to WIBOR1M. Obecny poziom WIBOR 1M w dniu ostatniej aktualizacji wynosi 4,88%. Do tego doliczyć musimy marżę banku, która wynosi od 1,85% do 2,90%. Z wkładem od 20% wartości naszej nieruchomości, marża wyniesie 1,85% lub 2,35%. Z niższym wkładem będzie to 2,40% lub 2,90%.

I kolejne podobieństwo – marże można obniżyć. Opisałem już na jakie dodatkowe produkty musimy się zdecydować, by marża była nieco niższa a teraz przejdę do kolejnych możliwości obniżek, czyli oferty eko oraz promocji dla wybranych zawodów.

Oferta eko a refinansowanie w Velo

Velo przewiduje również obniżkę marży, jeśli nasza nieruchomość kwalifikuje się do założeń oferty „Zielona Hipoteka”. Sprowadza się to do wskaźnika EP (czyli zapotrzebowania na nieodnawialną energię pierwotną w ujęciu rocznym), który nie może przekroczyć:

- Dla nieruchomości zbudowanych przed końcem 2020 roku:

- 70 kWh/m² dla domów jednorodzinnych

- 65 kWh/m² dla mieszkań w budynkach wielorodzinnych

- Dla nieruchomości zbudowanych od 1 stycznia 2021 roku:

- 63 kWh/m² dla domów jednorodzinnych

- 58 kWh/m² dla mieszkań w budynkach wielorodzinnych

Jeśli nasza nieruchomość te wymogi spełnia, możemy liczyć na obniżkę marży do refinansowania w Velo o 0,2 p.p.

Obniżka dla wybranych zawodów przy refinansowaniu do VeloBank

Velo ma także alternatywną możliwość dla wybranych profesji. Jest ich całkiem sporo i dotyczy branży medycznej, IT, prawników, branży księgowej i kilku innych zawodów, jak np. pracownik banku. Kolegów po fachu niestety rozczaruję – pośredników kredytowych na tej liście nie znajdziemy 🙂

👉Klikając rozwiniesz szczegółową listę zawodów objętych promocją w Velo

- branża medyczna: diagnostycy laboratoryjni, farmaceuci, fizjoterapeuci, lekarze wszystkich specjalizacji, pielęgniarki, położne, psycholodzy, ratownicy medyczni, stomatolodzy, stomatolodzy, weterynarze.

- branża IT: Branża IT:

administrator baz danych (DBA), administrator systemu, analitycy danych, analitycy biznesowi IT, analitycy systemowi, architekci systemów, cloud engineerowie, developerzy gier, graficy, inżynierowie oprogramowania, inżynierowie sieci, IT DevOps, programiści, project managerowie IT, specjaliści ds. bezpieczeństwa IT, testerzy oprogramowania, UX/UI designerzy, webmasterzy - branża prawnicza: adwokaci, radcowie prawni, notariusze, sędziowie, prokuratorzy

- branża księgowa i finansowa: biegli rewidenci, doradcy podatkowi, księgowi, maklerzy papierów wartościowych, pracownicy banku

- architekci

Jeśli pracujemy w którejś z tych profesji i nasz dochód zostanie uznany do zdolności kredytowej (przy dwóch kredytobiorcach wystarczy jedna osoba wykonująca któryś z wymienionych zawodów) możemy liczyć na marżę niższą o 0,1 p.p. Możemy (ale nie musimy) połączyć tę promocją z cross sellingiem – obniżając wtedy marże o łącznie 0,6 p.p. Promocję tą można połączyć również z ofertą eko.

Więc, najniższe możliwe oprocentowanie stałe w Velo wynosi 6,04% (dla refinansowania eko-nieruchomości, w ofercie cross sell z ponad 20% wkładem własnym, dla profesji objętej promocją) a marża oprocentowania zmiennego (ta sama sytuacja) 1,55%.

Ubezpieczenia do refinansowania w Velo Bank

Ubezpieczenie na życie

Do refinansowania w Velo możemy skorzystać z oferowanego przez bank pakietu VeloBezpieczny. Ochronę w ramach ubezpieczenia zapewni TU na Życie Cardif Polska. Korzystając z tego ubezpieczenia a także z konta z pakietem, obniżamy prowizję za udzielenie kredytu do 0%. Drugą korzyścią będzie obniżenie marży o 0,3 p.p., jeżeli utrzymamy ubezpieczenie przez cały okres spłaty.

Składka za ubezpieczenie do refinansowania w Velo, płatna w comiesięcznych cyklach, to koszt 0,030129% aktualnej kwoty kredytu. Na każde więc 100 tys. kredytu, zapłacimy 30,13 zł. Natomiast suma ubezpieczenia, czyli kwota którą maksymalnie możemy otrzymać przy niechcianych zdarzeniach, pokrywać się będzie z kwotą naszego kredytu (do 2,5 mln zł).

Ubezpieczenie to chroni nas w następujących przypadkach:

- śmierć i całkowita niezdolność do pracy i życia – wypłata całej sumy ubezpieczenia

- poważne zachorowanie – 50% sumy ubezpieczenia, do 500 tys. zł

- pobyt w szpitalu – wypłata raty (lub raty x2) max. 6 razy po 6 tys. zł

- utrata pracy – wypłata jak wyżej, ale przy rozwiązaniu umowy o pracę za porozumieniem obu stron wypłata max. 18 tys. zł

👉Tu sprawdzisz więcej szczegółowych informacji o życiówce od Velo

Ubezpieczenie nieruchomości

Możemy wybrać, czy wolimy zdecydować się na ubezpieczenie indywidualne czy bankowe. W przypadku wyboru propozycji od Velo będzie to ubezpieczenie Mój Bezpieczny Dom od LINK4, z roczną składką (płatną jednorazowo lub w dwóch ratach) w wysokości kwoty kredytu pomnożonej razy 0,0426% (na każde 100 tys. kredytu będzie to 42,6 zł).

Suma ubezpieczenia pokrywa się z wartością kredytowanej nieruchomości, do 2 mln złotych. Ubezpieczenie to ma całkiem szeroki wachlarz ochrony,

👉Tu sprawdzisz zakres ochrony ubezpieczenia nieruchomości do refinansowania w Velo

Koszty refinansowania w VeloBank

Większa część formalnych kosztów refinansowania jest równa dla każdego z banków a największym wyróżnikiem jest najczęściej koszt wyceny mieszkania lub domu. Wycena nieruchomości odbywa się w formie operatu szacunkowego.

Koszty i najważniejsze informacje o wycenie nieruchomości do refinansowania w Velo

Możemy zdecydować się na operat załatwiany indywidualny lub przez bank. Co ważne, Velo standardowo wymaga gotowego operatu już od początku procesu. Jeśli zlecimy wykonanie operatu przez wyznaczonego przez Velo rzeczoznawcę, zapłacimy 470 zł lub 770 zł, zależnie od rodzaju naszej nieruchomości. Niższy koszt dotyczy mieszkań, większy domów jednorodzinnych.

Ile czasu ważny jest operat szacunkowy w Velo?

Wycena nieruchomości (operat szacunkowy) w VeloBanku jest ważna przez 12 miesięcy od daty jego sporządzenia.

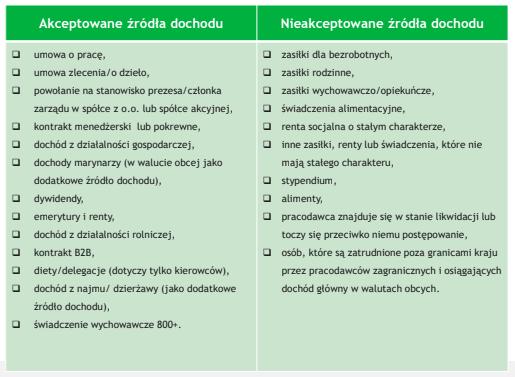

Źródła dochodu do refinansowania w Velo

Umowa o pracę na czas nieokreślony

Velo do umowy o pracę na czas nieokreślony stawia wobec naszego dochodu 2 warunki:

- zatrudnienie u obecnego pracodawcy od minimum 3 miesięcy

- ciągłość zatrudnienia w ostatnie pół roku

Umowa o pracę na czas określony

Do akceptacji dochodu z UoP na czas określony do zdolności kredytowej w Velo konieczne do spełnienia będą warunki z UoP na czas nieokreślony oraz minimalny czas zatrudnienia na przyszłość. Całość warunków:

- min. 3 miesiące w obecnym miejscu pracy

- min. 6 miesięczna ciągłość zatrudnienia

- min. 6 miesięcy do końca okresu zatrudnienia (liczone w dniu analizy, warto więc założyć pewien bufor)

Umowa B2B

- do akceptacji dochodu z B2B do refinansowania w Velo potrzeba minimum 6 miesięcy prowadzenia działalności, w ramach której mamy zawarty kontrakt

Kontrakt menedżerski

- standardowo Velo wymaga 12 miesięcy obowiązywania kontraktu, ale…

- można skrócić ten okres, jeżeli w ostatnich 12 miesiącach mieliśmy umowę o pracę z tym samym pracodawcą

- akceptowane przerwy między umowami do 7 dni

Mianowanie/powołanie na Prezesa/Członka Zarządu

- standardowo Velo wymaga minięcia 6 miesięcy od dnia powołania lub mianowania do złożenia wniosku kredytowego, ale..

- jeśli wcześniej również pracowaliśmy na podstawie tej umowy w tej samej spółce, to ten okres również zostanie wliczony na poczet 6 miesięcy

Umowa zlecenie oraz umowa o dzieło

Dla jednej i drugiej umowy obowiązują w Velo te same wymogi:

- minimum 3 miesiące obowiązywania obecnej umowy

- minimum 6-miesięczna ciągłość zatrudnienia

- termin zakończenie umowy nie krócej niż 6 miesięcy po dniu analizy (zazwyczaj około tydzień po złożeniu wniosku – ale przy „korkach” w banku poczekamy dłużej, warto więc założyć zapas)

Działalność gospodarcza – KPiR, ryczałt

- minimum 24 miesięcy funkcjonowania działalności

- Velo akceptuje przejścia z jednej formy opodatkowania na drugą, np. z ryczałtu na KPiR

- karta podatkowa jest w VeloBank nieakceptowana

Dywidendy

- dywidendy jako źródło dochodu do refinansowania w VeloBank zostaną uznane, jeśli spływają do nas od min. 24 miesięcy

Dochody z najmu

Akceptowane przez Velo, ale tylko jako dochód dodatkowy.

- min. 12 miesięcy uzyskiwania dochodu z najmu

- akceptowane przerwy w najmie tej samej nieruchomości w ramach tego okresu, ale do 14 dni

Dochody marynarzy

- minimalny okres pozyskiwania dochodów 6 miesięcy

- przerwa między okresami pracy do 3 miesięcy

- dochód może być w złotówkach albo w walucie obcej – ale w tym drugim przypadku zostanie uznany tylko jako dochód dodatkowy

Działalność rolnicza

- minimum 12 miesięcy prowadzenia gospodarstwa rolnego

- gospodarstwo, którego jesteśmy właścicielem, musi zajmować obszar min. 1 ha przeliczeniowy