BOŚ Bank pozwala na refinansowanie kredytu hipotecznego zarówno na ratę zmienną, jak i ratę stałą na okres 5 lat. Wymagany wkład własny wynosi minimum 10%, ale lepsze warunki cenowe pojawiają się od 20%. Przy refinansowaniu liczy się to, co już do tej pory spłaciliśmy a więc wkład własny z pierwszego kredytu, spłacony kapitał oraz ewentualny (i gęsto występujący) wzrost wartości nieruchomości. Przy racie zmiennej oprocentowanie ustalane jest na bazie stawki WIBOR 6M, co oznacza, że nasza rata może aktualizować się co 6 miesięcy. Maksymalny okres spłaty kredytu w BOŚ wynosi 35 lat.

Obecna oferta refinansowania kredytu hipotecznego w BOŚ

Ostatnia aktualizacja informacji o ofercie: 19.08.2025

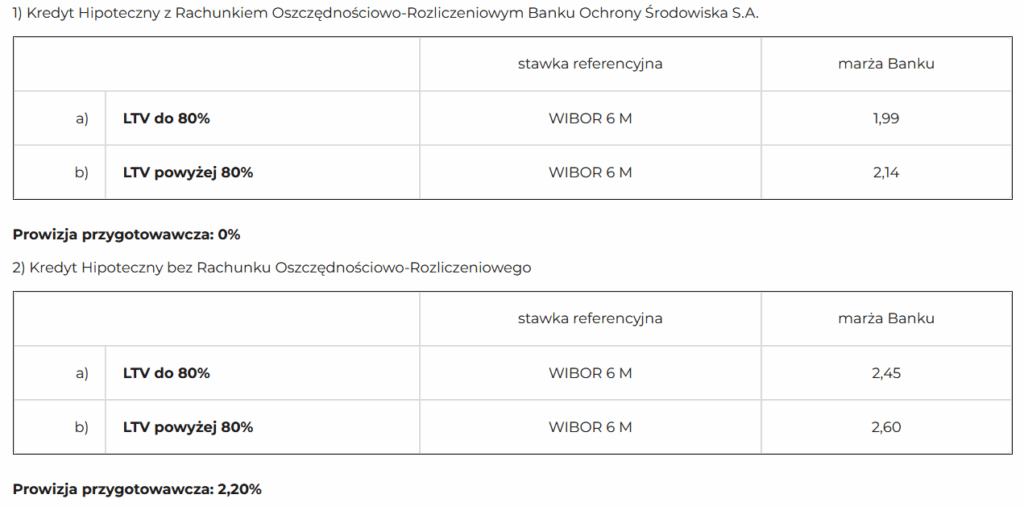

Refinansowanie do BOŚ na kredyt hipoteczny z oprocentowaniem zmiennym

Marża banku waha się od 1,99 do 2,65% zależnie od ilości wkładu własnego oraz tego, czy skorzystamy z Rachunku Oszczędnościowo-Rozliczeniowego.

Prócz samego posiadania ROR konieczne będzie także dostarczanie na rachunek ten wymaganych wpływów. Jeśli w ciągu pierwszych 8 lat spłaty tego warunku nie spełnimy, BOŚ podwyższy nam marżę o 1 p.p. – tak więc warto tego przypilnować, jeśli już zdecydujemy się na ofertę z ROR i mniejszą marżą banku, by koniec końców nie okazała się ona mniej korzystna.

W dniu ostatniej aktualizacji (19.08.2025) WIBOR 6M wynosi 4,73%, więc sumując go z marżą mamy aktualne oprocentowanie zmienne w BOŚ na poziomie:

- 6,72% – najkorzystniejsza oferta z ROR i wkładem ≥ 20%

- 7,33% – najdroższa opcja, czyli brak ROR i niski wkład własny

Refinansowanie do BOŚ na kredyt hipoteczny z oprocentowaniem stałym

Korzystając z tej oferty BOŚ, nasza rata nie zmieni się przez najbliższe 5 lat. Oczywiście działa to w dwie strony i niezmienny poziom oprocentowania zachowamy tak samo jeśli będziemy mieli mniejszą ratę, ale też większą niż wychodziłoby to z wskaźnika WIBOR.

Stałe oprocentowanie w aktualnej propozycji Banku Ochrony Środowiska wynosi 7,00%, niezależnie od poziomu wkładu własnego. Jeżeli nie skorzystamy z produktu dodatkowego w postaci konta ROR, doliczyć do tego musimy prowizję przygotowawczą w wysokości 2,20% kwoty kredytu, co stanowi niemały koszt. Na każde 100 tysięcy złotych kredytu prowizja ta oznacza płatność 2200 zł. Przy np. 500 tysiącach będzie to już 11 000 zł.

Po okresie obowiązywania stałej stopy procentowej, przechodzimy na WIBOR 6M.

👉Więcej szczegółów o kredycie hipotecznym od BOŚ

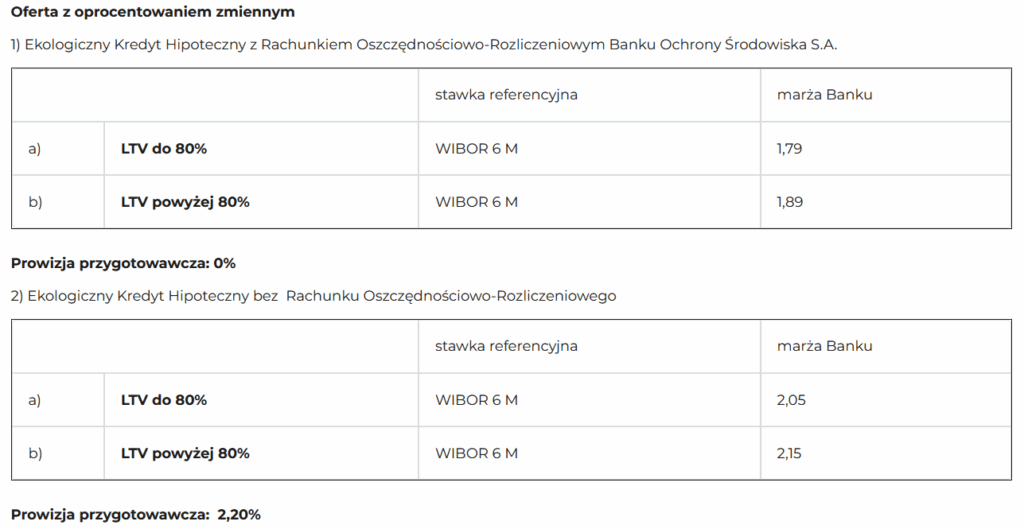

Refinansowanie do BOŚ na ekologiczny kredyt hipoteczny

To zdecydowanie najbardziej korzystna opcja w ofercie BOŚ. Przede wszystkim, czeka tu na nas sporo niższa marża. Natomiast w tym przypadku sprawdza się powiedzenie, że nie ma nic za darmo i konieczne będzie spełnienie dodatkowych warunków, związanych z ekologicznością naszej nieruchomości.

Refinansowanie na ekokredyt w BOŚ z ratą zmienną

Eko kredyt z ratą zmienną przekłada się na niższe marże. Dla marży najtańszej, właściwej dla kredytu z ROR i wkładem własnym od 20%, jest to obniżka o 0,2 p.p. Przy niższym wkładzie z ofertą eko zaoszczędzimy na marży 0,25 p.p. Jeszcze większe różnice w marżach mamy przy refinansowaniu na eko kredyt bez ROR – przy wyższym wkładzie marża idzie w dół o 0,4 p.p. a przy wkładzie niższym 0,45 p.p.

Refinansowanie na ekokredyt w BOŚ z ratą stałą

Oprocentowanie ekokredytu ze stałą ratą w BOŚ wynosi 6,87% a więc jest niższe o 0,13 p.p. niż przy standardowej, nie-eko ofercie. Podobnie natomiast jak w zwykłej ofercie refinansowania z ratą okresowo stałą, znaczenia dla oprocentowania nie ma kwota wkładu własnego.

Jakie warunki trzeba spełnić, by refinansować na eko kredyt w BOŚ?

Zarówno mieszkanie w budynku wielorodzinnym jak i dom jednorodzinny mogą zostać uznane jako nieruchomości ekologiczne w BOŚ, ale szczegółowe wymogi różnią się właśnie ze względu na to czy mamy dom czy mieszkanie.

Lokal w budynku wielorodzinnym

Konieczne jest spełnienie przynajmniej jednego z trzech warunków.

- cały budynek posiada któryś z wymienionych certyfikatów (lub podobne): LEED, BREEAM, HQE, DGNB, WELL, ITB EKO, „Zielony Dom”

- deweloper zbudował nasz budynek za pomocą środków uzyskanych od BOŚ w ramach oferty „zielony kredyt”

- nasz budynek spełnia kryteria efektywności energetycznej

- jeśli budynek oddano do użytku przed 31.12.2020: wartość wskaźnika EPH+W [kWh/(m2*rok)] (roczne zapotrzebowanie na nieodnawialną energię pierwotną do ogrzewania, wentylacji i przygotowania ciepłej wody) poniżej 80 kWh/(m2*rok)

- jeśli budynek oddano do użytku po 31.12.2020: wartość tak samo wyliczanego wskaźnika poniżej 60 kWh/(m2*rok)

Dom jednorodzinny

Ta sama zasada co przy lokalu w budynku wielorodzinnym – jeden z trzech warunków musi zostać spełniony. Pierwsze 2 warunki są dokładnie takie same jak przy lokalu w budynku wielorodzinnym. Zmieniają się kryteria efektywności energetycznej.

- dla budynku z pozwoleniem na budowę wydanym przed rokiem 2017: wartość wskaźnika EPH+W [kWh/(m2*rok)] poniżej 70 kWh/(m2*rok) (wraz z potwierdzeniem w Charakterystyce energetycznej budynku) oraz po zastosowaniu urządzeń ze specjalnej listy urządzeń

- dla budynków z pozwoleniem na budowę wydanym od 1 stycznia 2017 do 30 grudnia 2020: wartość wskaźnika EPH+W poniżej 95 kWh/(m2*rok) oraz urządzenia z listy

- dla budynków z pozwoleniem na budowę wydanym od 31 grudnia 2020: wartość wskaźnika EPH+W poniżej 70 kWh/(m2*rok) oraz urządzenia z listy

👉 Po kliknięciu rozwinie się wskazana przez BOŚ lista urządzeń, o których mowa w powyższych punktach

- Odnawialne źródła energii

- Obieg szarej wody

- Przydomowa oczyszczalnia ścieków wraz z instalacją magazynowania / zagospodarowania

- System wentylacji z rekuperacją

- Gruntowy wymiennik ciepła

- System ogrzewania podłogowego

- System magazynowania energii

- Instalacja do ładowania samochodu elektrycznego

- System zarządzania inteligentnego domu

- Instalacja zielonego dachu z wszelkimi elementami, w tym roślinnością

- Instalacja służąca do pozyskania i magazynowania wody deszczowej

- Ogrzewanie zasilane energią elektryczną (np. ogrzewanie podłogowe, maty grzewcze, kocioł elektryczny, promiennik ciepła)

Określona jest również kwota, która na wymienione w liście urządzenia musi zostać przeznaczona i jest to:

- 10% kosztów całkowitych inwestycji przy koszcie inwestycji poniżej 600 tys. zł

- 9% – od 600 tys. zł do 1 mln. zł

- 8% powyżej 1 mln zł

Dodatkowe promocje do refinansowania w BOŚ

Bank Ochrony Środowiska ma miłą niespodziankę dla posiadaczy Karty Dużej Rodziny oraz osób zatrudnionych w sektorze finansowym.

Dla rodzin z minimum trójką dzieci

Posiadacze Karty Dużej Rodziny korzystając z oferty kredytowej BOŚ mogą wybrać jedną z dwóch możliwych ulg. Pierwsza opcja to zwolnienie z prowizji przygotowawczej. Opcja druga to zwolnienie z 50% prowizji przygotowawczej oraz zmniejszenie marży o 0,1 p.p. Którą opcję wybrać? Kwestia do indywidualnej rozmowy, w dużej części zależy od wysokości naszego kredytu (od której wyliczana jest wysokość prowizji). Pamiętajmy też, że jeśli zdecydujemy się także na otwarcie rachunku w BOŚ, z prowizji będziemy zwolnieni również bez karty dużej rodziny.

Dla osób pracujących w finansach

W tym przypadku otrzymujemy naraz dwa profity – prowizję w wysokości 0,75% oraz marżę niższą o 0,5 p.p. od marży standardowej. Za „pracujących w sektorze finansowym” BOŚ uważa między innymi pracowników banków, domów maklerskich, towarzystw ubezpieczeniowych czy funduszy inwestycyjnych.

Koszty refinansowania w BOŚ

Koszty refinansowania są w dużej mierze podobne niezależnie od banku, do którego przenosimy kredyt hipoteczny. Największe różnice najczęściej dotyczą kosztu wyceny nieruchomości, czyli tzw. operatu szacunkowego. W BOŚ Bank ten koszt będzie dla nas obligatoryjny – bank zawsze wymaga operatu, niezależnie od rodzaju nieruchomości czy czasu od zakupu.

Ile kosztuje wycena nieruchomości do refinansowania w BOŚ?

Ceny są z góry ustalone i zależą od rodzaju nieruchomości:

- lokal mieszkalny – 550 zł

- dom jednorodzinny – 950 zł

- dom jednorodzinny w budowie – 1160 zł

Kto zleca operat i czy można dostarczyć wycenę zewnętrzną?

To klient zleca wykonanie operatu. Możemy dostarczyć operat zewnętrzny, pod warunkiem że nie zostanie sporządzony przez rzeczoznawcę z tzw. „czarnej listy” – BOŚ posiada wewnętrzny wykaz rzeczoznawców, których operaty nie są honorowane. W praktyce warto upewnić się co do tej listy przed wyborem specjalisty.

Ile czasu ważny jest operat szacunkowy w BOŚ?

Operat szacunkowy w BOŚ zachowuje ważność przez 12 miesięcy od daty jego wykonania, czyli standardowo, tak jak w większości banków.

Ubezpieczenia przy refinansowaniu kredytu hipotecznego w BOŚ Bank

W przeciwieństwie do większości banków, BOŚ nie oferuje ubezpieczeń we własnym zakresie. Sami wybieramy towarzystwo ubezpieczeniowe z cesją na rzecz banku. Ubezpieczenie na życie wymagane jest w BOŚ tylko w części przypadków, za to ubezpieczenie nieruchomości jest standardowym wymogiem – więc to od tego ubezpieczenia zaczniemy.

Od razu też warto zaznaczyć, że jeśli nie zachowamy ciągłości w wymaganych ubezpieczeniach bank podniesie marżę. Brzmi groźnie, ale pamiętajmy że to zapis który spotkamy w tym kontekście praktycznie w każdym banku.

Ubezpieczenie nieruchomości

Możemy wybrać ubezpieczenie bankowe lub spoza banku.

Jeśli chcielibyśmy wybrać pakiet inny niż z oferty banku – BOŚ szczegółowo określa, od czego musi być ubezpieczona nasza nieruchomość. Na liście znajdziemy deszcz nawalny, eksplozje, grad, huragan, implozje, lawinę, osunięcie lub zapadanie się ziemi, pożar, powódź, upadek drzewa lub jego części, upadek samolotu, uderzenie pioruna, uderzenie pojazdu a także zalanie.

Suma ubezpieczenia nieruchomości do refinansowania w BOŚ musi wynosić min. kwotę wartości nieruchomości albo 1,5/2 krotność kwoty kredytu, kiedy ta kwota jest niższa od wartości nieruchomości.

Ubezpieczenie nieruchomości do refinansowania kredytu proponowane przez BOŚ

Oczywiście, jeżeli skorzystamy z bankowej propozycji to powyższe warunki mamy zapewnione. W tym przypadku roczna składka wyniesie 0,095% lub 0,2468% wartości nieruchomości – zależnie od wybranego pakietu. Przeliczając, na każde 100 tysięcy składka wyniesie kolejno 95 lub 246,8 zł.

Ubezpieczenie na życie

BOŚ wymóg ubezpieczenia na życie uzależnia od naszego wieku. Jeśli nasz wiek dodany do okresu kredytowania przekracza liczbę 70, musimy takie ubezpieczenie wykupić. Żeby nie było niedomówień – zakładając wiek 43 lata, przy 25-letnim okresie kredytowania wychodzi nam 43 + 25 = 68, czyli ubezpieczenia na życie nie potrzeba. Przy 30 latach barierę 70 przekraczamy, tak więc ubezpieczenie będzie w takim przypadku konieczne.

Jeśli ubezpieczenie jest przez BOŚ wymagane, jego suma musi być równa minimum kwocie kredytu, która pozostanie po przekroczeniu 70 roku życia.

Ubezpieczenia do refinansowania w BOŚ muszą być zawarte z instytucjami, które współpracują z BOŚ. Lista jest dość długa, znajdziemy na niej sporo różnych ubezpieczycieli.

👉 Gdzie można wykupić ubezpieczenie do refinansowania w BOŚ?

Źródło dochodu a refinansowanie w BOŚ

Banki mają swoje wymagania dotyczące wymaganego okresu minimalnego otrzymywania dochodu z poszczególnych źródeł dochodu i nie inaczej jest w BOŚ. Z anomalii – BOŚ nie akceptuje umowy B2B. Na próżno też szukać na liście dochodów z umowy o pracę zagranicą.

Umowa o pracę na czas nieokreślony

- min. 6 miesięcy u aktualnego pracodawcy

Umowa o pracę na czas określony

- min. 6 miesięcy u aktualnego pracodawcy + min. 6 miesięcy do końca obowiązywania umowy (liczona od dnia złożenia wniosku)

Kontrakt menedżerski

- min. 12 miesięcy otrzymywania dochodu + kontrakt ważny na min. 12 miesięcy do przodu od dnia złożenia wniosku

Mianowanie lub powołanie na stanowisko Prezesa lub Członka Zarządu

- min. 3 miesiące otrzymywania dochodu

Umowa zlecenie oraz umowa o dzieło

- minimalnie 12 miesięcy dochodu, ale do liczenia zdolności BOŚ bierze 80% tych dochodów

Działalność gospodarcza rozliczana KPiR, ryczałtem, karta podatkowa

- minimum 24 miesiące otrzymywania dochodu

Dywidendy

- min. 24 miesiące otrzymywania dochodu – ale do zdolności brane tylko jako dochód dodatkowy

Dochody z najmu

- min. 12 miesięcy otrzymywania dochodu, możliwa przerwa w umowach najmu do 31 dni

Dochód marynarza

- co najmniej 24 miesiące uzyskiwania dochodu

Działalność rolnicza

- minimum 24 miesiące otrzymywania dochodu w tej samej branży rolniczej