BPS, czyli Bank Polskiej Spółdzielczości, proponuje refinansowanie kredytu hipotecznego w ramach dwóch różnych ofert. W obydwu przypadkach możemy wybrać oprocentowanie okresowo stałe lub zmienne, ustalane w oparciu o WIBOR 3M. Największa możliwa kwota kredytu to 1,5 mln złotych. Jeśli chodzi o kluczowe parametry to na tym główne podobieństwa się kończą. W ramach jednej oferty minimalny wkład własny wynosi 10% a maksymalny okres kredytowania 30 lat. W ramach drugiej – min. wkład to 40% wartości nieruchomości a maksymalny czas na który możemy refinansować hipotekę to 15 lat.

Aktualna oferta refinansowania kredytu hipotecznego w BPS

Ostatnia aktualizacja części ofertowej: 19.08.2025

Jak mówiłem na wstępie, BPS posiada dwie istotnie różne oferty. Każda z nich rozgałęzia się na kredyt z oprocentowaniem stałym jak i zmiennym.

| Oferta | Kredyt Mój Dom – rata stała | Uniwersalny Kredyt Hipoteczny – rata stała | Kredyt Mój Dom – rata zmienna | Uniwersalny Kredyt Hipoteczny – rata zmienna |

| Oprocentowanie promocyjne | 6,05% | 7,48%* | 6,97%* | 7,48%* |

- * do obliczeń przyjęto WIBOR 3M = 4,88% i marże banku w wysokości 2,60% dla oferty Uniwersalny Kredyt Hipoteczny i 2,09% dla oferty Kredyt Mój Dom z ratą zmienną

Refinansowanie do BPS na kredyt hipoteczny z oprocentowaniem stałym

Oferta „Kredyt Mój Dom” z ratą okresowo stałą

Jest to oferta z minimum 10% wkładem własnym a więc z ilością wkładu, z którą przy refinansowaniu nikt nie powinien mieć problemu. Warto jednak mieć na uwadze, że dopóki nie posiadamy 20% wkładu własnego to do momentu osiągnięcia tego progu BPS dolicza 1 punkt procentowy do marży poprzez dodatkowe ubezpieczenie NWW (niskiego wkładu własnego).

W opcji najtańszej, w ramach Promocji po Sąsiedzku aktualne oprocentowanie w ramach oferty „Kredyt Mój Dom” wynosi 6,05%. Jest to oprocentowanie stałe na okres 5 lat, po czym nastąpi przejście na oprocentowanie zmienne na podstawie wskaźnika WIBOR 3M.

W celu skorzystania z promocyjnej oferty w BPS konieczne będzie dobranie kilku dodatkowych produktów. Po pierwsze będzie to konto „Twój plan” wraz z dostępem do bankowości elektronicznej i kartą debetową. Do tego wskazany przez BPS pakiet ubezpieczenia na życie oraz ubezpieczenia nieruchomości wraz z OC w życiu prywatnym.

Oferta „Uniwersalny Kredyt Hipoteczny” z ratą okresowo stałą

Ta oferta charakteryzuje się krótszym możliwym maksymalnym okresem spłaty (do 15 lat) oraz znacznie wyższym, bo min. 40% wkładem własnym. Myślę, że warto zaznaczyć tu jedną istotną sprawę a więc kwestia wkładu własnego do refinansowania. Jeśli braliśmy kredyt z np. 20% wkładem własnym, po kilku latach spłaty (a więc spadku ilości pożyczonego kapitału a także zazwyczaj wzrostu wartości nieruchomości) mogło nam nawet bez naszej wiedzy uzbierać się nawet poważnie brzmiące 40% wkładu.

Marża banku ustalana jest indywidualnie, natomiast w przykładach reprezentatywnych BPS przedstawia marżę w wysokości 2,60%.

Refinansowanie do BPS na kredyt hipoteczny z oprocentowaniem zmiennym

Obie oferty oparte są na wskaźniku WIBOR 3M. Na samym początku sierpnia, wg ostatniego notowania z 19 sierpnia, wartość wskaźnika WIBOR 3M wynosi 4,88%.

Oferta „Kredyt Mój Dom” z ratą zmienną

Raz jeszcze przypomnę, „Kredyt Mój Dom” to oferta BPS z min. 10% wkładem własnym i dłuższym, max. 30-letnim okresem spłaty. Jeśli jednak nie osiągamy 20% wkładu, chcąc refinansować do BPS musimy liczyć się także z ubezpieczeniem niskiego wkładu własnego.

Marża, po skorzystaniu z konta oraz ubezpieczeń, to w BPS dla oferty Mój Dom z ratą zmienną 2,09%. Po zsumowaniu z wskaźnikiem stopy procentowej otrzymujemy oprocentowanie w wysokości 6,97%.

Oferta „Uniwersalny Kredyt Hipoteczny” z ratą zmienną

Podobnie jak przy racie stałej, bank ustala marże indywidualnie a w reprezentatywnych przykładach możemy napotkać marże w wysokości 2,60%. Natomiast jako pośrednik kredytowy widziałem już trochę niższe marże na umowach moich klientów 🙂

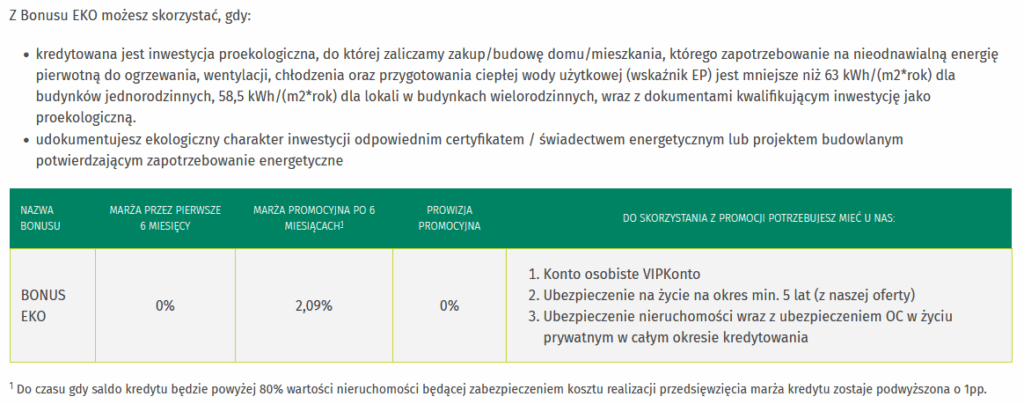

Oferta eko w BPS

Jeśli nasza nieruchomość spełnia ekologiczne wskaźniki, możemy liczyć na dodatkowe benefity dla kredytów z oprocentowaniem zmiennym. W ramach oferty Mój Dom, BPS oferuje eko refinansowanie z bezpłatną marżą w trakcie pierwszych 6 miesięcy (następnie standardowo, jeśli zgodnie z warunkami promocji 2,09%).

Koszty refinansowania w Banku Polskiej Spółdzielczości

Koszty refinansowania kredytu hipotecznego do BPS w większości przypadków nie różnią się istotnie od standardów obowiązujących w innych bankach. Najczęściej to właśnie koszt operatu szacunkowego, czyli wyceny nieruchomości, stanowi główną różnicę, zarówno jeśli chodzi o konieczność jego wykonania, jak i jego cenę.

Czy operat szacunkowy jest wymagany przy refinansowaniu w BPS?

Przy refinansowaniu kredytu hipotecznego do BPS operat szacunkowy wymagany jest w przypadku refinansowania nieruchomości zakupionej na rynku wtórnym. W przypadku rynku pierwotnego bank wyceny nie wymaga.

Kto zleca operat i czy można dostarczyć zewnętrzny?

Wycena nieruchomości do refinansowania w BPS odbywa się na zlecenie klienta. Co ważne, operat może być wykonany przez rzeczoznawcę zewnętrznego, pod warunkiem że znajduje się w Centralnym Rejestrze Rzeczoznawców Majątkowych. To dość szeroka lista, więc znalezienie odpowiedniego specjalisty nie powinno stanowić problemu.

Ile kosztuje wycena nieruchomości do refinansowania w BPS?

Koszt operatu szacunkowego nie jest ustalany przez bank i zależy od rzeczoznawcy, którego wybierzemy.

Z doświadczenia jako pośrednik kredytowy na co dzień spotykam się z tematami związanymi z niezbędną wyceną, skąd wiem, że:

- mieszkanie to koszt w granicach 400–600 zł

- dom jednorodzinny: najczęściej 700–900 zł, w zależności od lokalizacji i metrażu

Ile czasu ważny jest operat szacunkowy w BPS?

Operat szacunkowy w BPS jest ważny przez 12 miesięcy od dnia jego sporządzenia. Jest to standardowa długość, obowiązująca w większości banków.

Refinansowanie w BPS a ubezpieczenia

Refinansowanie kredytu hipotecznego w Banku Polskiej Spółdzielczości wiąże się z obowiązkiem posiadania wymaganych przez bank ubezpieczeń. Wymagania te nie odbiegają mocno od rynkowego standardu, potrzebne będzie ubezpieczenie nieruchomości a w niektórych przypadkach również ubezpieczenie na życie.

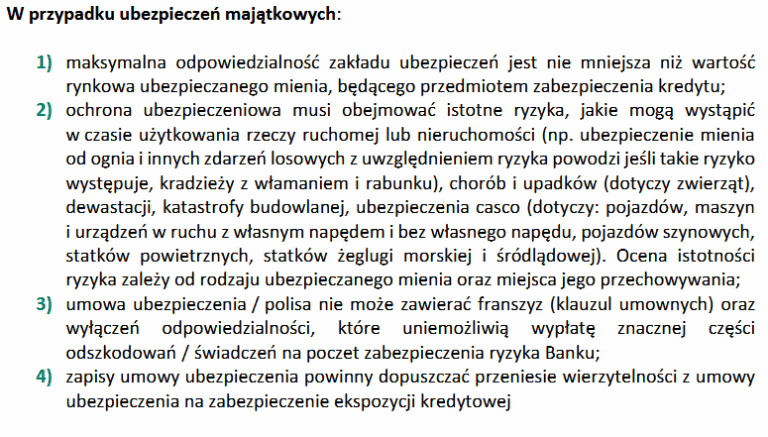

Ubezpieczenie nieruchomości do refinansowania w BPS

Niezależnie od rodzaju kredytu i rodzaju nieruchomości, refinansując kredyt w BPS musimy posiadać polisę ubezpieczenia nieruchomości. Co do szczegółów, wysokości składki itd. zależne to będzie od wybranej przez nas instytucji.

Ubezpieczenie musi być zawarte w jednym z towarzystw współpracujących z BPS. Bank nie narzuca konkretnego TU (towarzystwa ubezpieczeniowego) ale wymaga, by ubezpieczyciel był z listy akceptowanych instytucji. Warto też pamiętać, że w przypadku zmiany ubezpieczyciela w trakcie trwania kredytu, konieczne będzie zawarcie nowej cesji praw z polisy na rzecz banku.

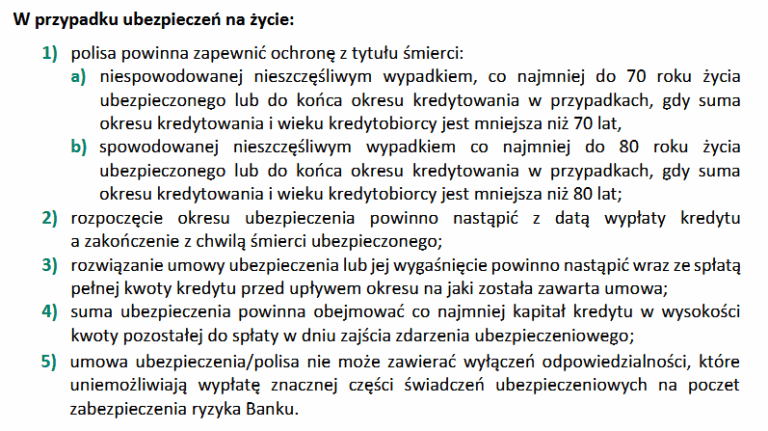

Ubezpieczenie na życie

Ubezpieczenie na życie w BPS to element tzw. sprzedaży wiązanej (cross-sell). Nie zawsze jest obowiązkowe, ale może być wymagane, jeśli chcemy skorzystać z promocyjnych warunków kredytowania, przykładowo w ramach oferty „Po Sąsiedzku”.

Ubezpieczenie musi spełniać wskazania banku a więc:

Wymagana przez BPS polisa na życie musi zostać zawarta w jednym z kilku towarzystw współpracujących z bankiem, a minimalny czas jej utrzymania to 5 lat. Do wyboru mamy ubezpieczenia Generali, SALTUS, Vienna Life oraz Warta.

👉 Tutaj porównasz poszczególne oferty ubezpieczenia do refinansowania w BPS

Ubezpieczenie pomostowe

W BPS obowiązuje ubezpieczenie pomostowe, co przełoży się na marżę wyższą o 1,4 p.p. jeżeli nie dostarczymy do banku we wskazanym terminie odpisu z księgi wieczystej z prawomocnym wpisem hipoteki. Na nasze szczęście, nawet jeśli zostaniemy taką podwyżką marży obarczeni, to i tak koniec końców otrzymamy zwrot tych środków (lub zostanie nimi pokryta część kosztów spłaty) zgodnie z nowelizacją ustawy.

Refinansowanie do BPS a źródło dochodu i minimalny okres pracy

Każdy bank ma swoje wymagania co do tego, jak długo i w jakiej formie musimy otrzymywać dochody, żeby wniosek kredytowy miał szansę na pozytywną decyzję. Niektóre źródła są preferowane, inne traktowane z większą ostrożnością, a jeszcze inne wcale nieakceptowane wcale. W przypadku BPS również spotkamy się z kilkoma zaskoczeniami (np. BPS nie akceptuje dochodów z mianowania/powołania na stanowisko Prezesa/Członka Zarządu), dlatego warto sprawdzić jaki jest wymagany okres otrzymywania naszego dochodu.

Umowa o pracę na czas nieokreślony

- min. 3 miesiące u obecnego pracodawcy

Umowa o pracę na czas określony

- min. 3 miesiące u obecnego pracodawcy

- umowa musi obowiązywać minimum 9 miesięcy w przód (liczone od dnia kończącego miesiąc, kiedy wniosek kredytowy wpływa do banku) – jeśli nie mamy jest to możliwe do zastąpienia przez oświadczenie pracodawcy oraz udokumentowanie, że jest to nasza min. 2 umowa o pracę i posiadamy min. 2-letni staż pracy z przerwami do 1 miesiąca w danym roku

Umowa B2B

- min. 3 miesiące dochodu na samozatrudnieniu

Działalność gospodarcza rozliczana KPiR, ryczałtem, karta podatkowa

- min. 24 miesiące uzyskiwania dochodu

Umowa zlecenie i umowa o dzieło

- minimum 12 miesięcy, zarówno dla umowy zlecenie jak i umowy o dzieło

Umowa o pracę zagranicą

- akceptowane przy min. 50% dochodzie w złotówkach

Dywidendy

- min. 3 lata

Dochody z najmu

- min. 12 miesięcy – co ważne, dochody z najmu nie mogą być jedynym źródłem dochodu