Refinansowanie kredytu hipotecznego w ING możliwe jest zarówno na warunkach oprocentowania zmiennego, jak i okresowo stałego. W tym drugim przypadku stawka obowiązuje przez pierwsze 5 lat kredytowania, a następnie przechodzimy na oprocentowanie zmienne. Co ciekawe, zamiast popularnego WIBOR-u 3M, ING stosuje wskaźnik 1M. Jest to zdecydowanie rzadsze rozwiązanie, które poza ING znajdziemy, wśród kilkunastu banków z którymi współpracuję jako pośrednik, jeszcze tylko w ofercie Pekao SA.

Maksymalny okres refinansowania w ING to 35 lat, co pozwala na dużą elastyczność przy planowaniu spłaty. Standardowo wymagany wkład własny to minimum 20%, ale podobnie jak w przypadku innych banków, także w ING ten wymóg można często spełnić samym spadkiem salda kredytu (proporcjonalnie do tego, ile czasu już spłacamy stary kredyt) i wzrostem wartości nieruchomości.

ING Bank Śląski – oferta refinansowania

Specjalna oferta refinansowania w ING – 19.07.2026

ING Bank Śląski ponowił ofertę refinansowania z bardzo korzystną marżą. Marża ta wynosi jedynie 1,50%. Wcześniej, na początku roku, pojawiły się możliwości refinansu z takim poziomem marży, ale jedynie dla wybranych grup zawodowych. Natomiast oferta ING dotyczy znacznie szerszego grona odbiorców. Nasz kredyt musi być oczywiście przeznaczony na cele mieszkaniowe (ale nie tylko zakup lokalu, a również budowa domu czy remont/wykończenie naszej nieruchomości) i mieścić się w kwocie między 100 tys. a 2 mln zł. Oprocentowanie stałe lub oprocentowanie zmienne – do indywidualnego wyboru. Przy wyborze raty stałej, w aktualnej ofercie specjalnej oprocentowanie wyniesie 5,56%.

👉 Tu znajdziesz szczegóły na temat specjalnej oferty refinansowania w ING ważnej do 19 lipca 2026

Ostatnia aktualizacja pozostałej części ofertowej: 16.02.2026

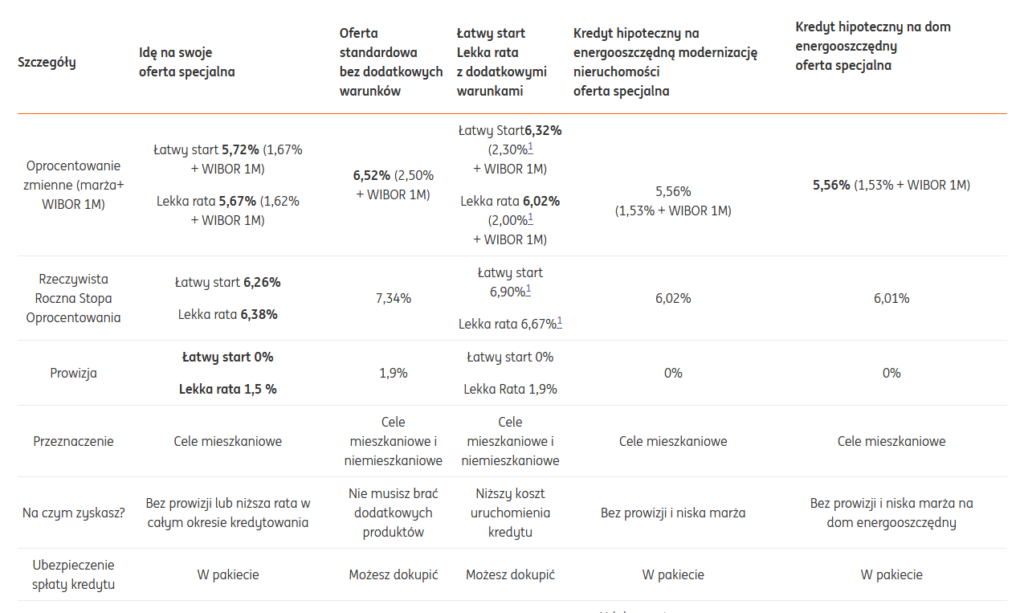

ING Bank Śląski oferuje kilka różnych wariantów refinansowania kredytu hipotecznego na ratę zmienną (czyli aktualizowaną w oparciu o aktualny wskaźnik WIBOR 1M, czyli co miesiąc). Do wybory mamy kilka ofert, w tym zarówno standardowe propozycje bez warunków dodatkowych, jak i opcje specjalne wymagające spełnienia określonych kryteriów (np. wpływy na konto czy poprawa efektywności energetycznej nieruchomości).

Refinansowanie na kredyt hipoteczny w ING z ratą zmienną

W części przedstawionych ofert dostrzeżemy warunek w postaci umowy ubezpieczenia. Są to w każdym przypadku ubezpieczenia spłaty kredytu (na życie), które możemy podpisać z Nationale Nederlanden lub Allianz – ofertę ubezpieczycieli przybliżam w dalszej części tekstu.

Oferta standardowa (bez dodatkowych warunków)

- Oprocentowanie zmienne 6,52% (marża 2,50% + WIBOR 1M).

- Prowizja 1,9%.

- Brak obowiązku zakupu dodatkowych produktów.

- Ubezpieczenie spłaty kredytu jest dobrowolne (można dokupić).

„Łatwy Start” i „Lekka Rata” z dodatkowymi warunkami

Oferta dostępna stale, z preferencyjnymi warunkami przy spełnieniu dodatkowych wymogów.

- Łatwy Start: oprocentowanie zmienne 5,72% (marża 1,67% + WIBOR 1M), prowizja 0%.

- Lekka Rata: oprocentowanie 5,67% (marża 1,62% + WIBOR 1M), prowizja 1,5%.

Warunki: konto z wpływami, zawarcie ubezpieczenia.

Kredyt na energooszczędną modernizację nieruchomości (oferta specjalna)

- Oprocentowanie zmienne 5,56% (marża 1,53% + WIBOR 1M).

- Prowizja 0%.

- W pakiecie ubezpieczenie spłaty kredytu.

- Dodatkowe warunki: udokumentowana poprawa efektywności energetycznej, konto z wpływami od 70 000 zł, ubezpieczenie, weryfikacja behawioralna.

Kredyt na dom energooszczędny (oferta specjalna)

- Oprocentowanie zmienne 5,56% (marża 1,53% + WIBOR 1M).

- Prowizja 0%.

- Ubezpieczenie spłaty w pakiecie.

- Warunki podobne jak w przypadku modernizacji: niski wskaźnik zużycia energii, konto z wpływami od 100 000 zł, ubezpieczenie, weryfikacja behawioralna.

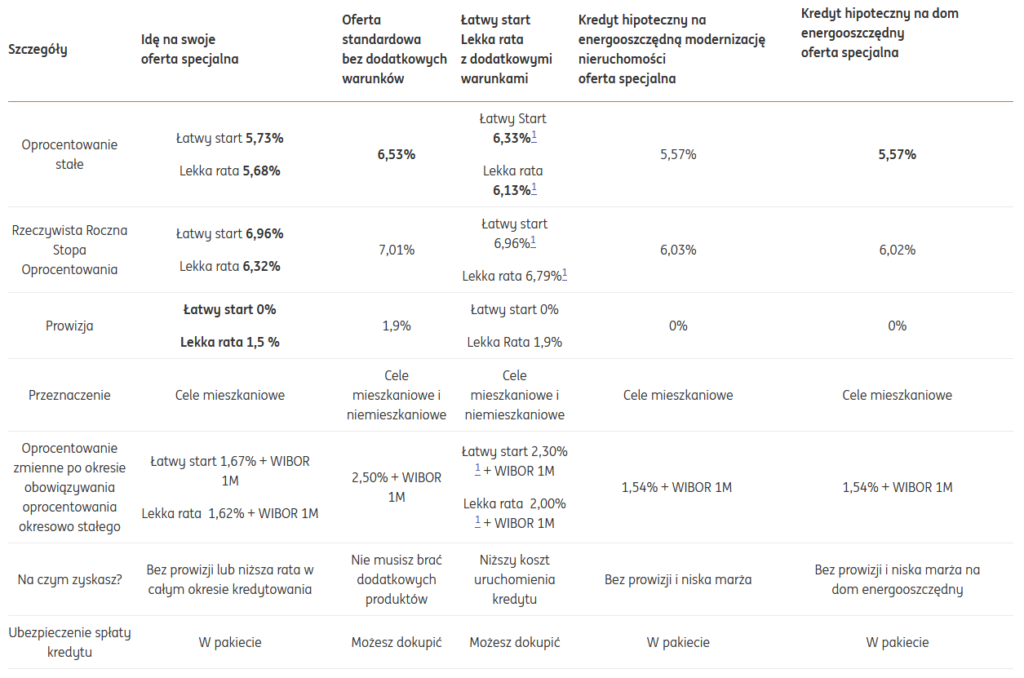

Refinansowanie na kredyt hipoteczny w ING z ratą stałą

Oprocentowanie stałe w ING aktualizowane jest co tydzień. Standardowe oprocentowanie w ofertach refinansowania do ING wynosi na dzisiaj 6,53% – natomiast jest to oferta bez warunków dodatkowych. Jeśli jednak pokusimy się o skorzystanie z nich, możemy liczyć na lepszą ofertę z oprocentowaniem 5,73% czy 5,68%. Dodatkowo, jeśli nasza nieruchomość spełni kryteria energooszczędności, oprocentowanie będzie znów mniejsze i wyniesie 5,57%.

Ubezpieczenia do refinansowania w ING Banku Śląskim

Ubezpieczenie nieruchomości przy refinansowaniu w ING

Ubezpieczenie nieruchomości dobrać możemy indywidualnie lub też korzystając z oferty banku. W tym drugim przypadku, do wyboru mamy dwa warianty:

- ze składką miesięczną w wysokości 0,0096% kwoty kredytu po refinansowaniu (9,60 zł na każde 100 tys.)

- ze składką miesięczną w wysokości 0,0228% kwoty kredytu po refinansowaniu (22,80 zł na każde 100 tys.)

Jeśli wybierzemy drugi wariant z większą ochroną (ale i większą składką) marża banku zostanie obniżona o 0,05%.

Ubezpieczenie na życie przy refinansowaniu w ING

Do wyboru mamy ubezpieczenie od Nationale Nederlanden oraz od Allianz. Każdy z tych ubezpieczycieli przygotował po 3 pakiety.

Jeżeli nie skończyliśmy 50 roku życia

Możemy skorzystać z najprostszego pakietu, który ubezpiecza nas na wypadek śmierci. W tym przypadku nasi bliscy (lub bezpośrednio bank, zależnie od naszej decyzji) otrzymają pieniądze w wysokości salda zadłużenia na spłatę kredytu. W przypadkach obydwu ubezpieczycieli jest to oferta dostępna przy refinansowaniu kredytów do 700 tysięcy złotych.

W Nationale Nederlanden wysokość składki wynosi wtedy 0.035% od obecnego salda kredytu. Na każde 100 tysięcy jest to 35 zł.

W komitywie dodam, że osobiście z racji wieku z tych ubezpieczeń skorzystać od początku 2025 już bym nie mógł…:)

Pakiety Ochrona i Prosta ochrona

Są to pakiety ze zwiększonym zakresem ochrony. Prócz śmierci, pakiet ochrona zabezpiecza finansowo także utratę pracy (dla osób pracujących 6 świadczeń w wysokości raty kredytu ale do 30 000 łącznie – max. 4 razy podczas trwania ubezpieczenia) lub czasową niezdolność do pracy (max. 12 miesięcy i 4 razy, do 5000 zł za jedną ratę).

W ramach tego pakietu mamy też możliwość zabezpieczenia ponad dwukrotnie większej kwoty kredytu. Dla osób do 50 roku życia są to 2 mln zł a powyżej pięćdziesiątki mamy limit 1,5 mln zł.

W tabelce porównanie wysokości składek obu pakietów, na przykładzie Nationale-Nederlanden.

| Rodzaj pakietu | Ochrona (pakiet podstawowy) | Prosta Ochrona (pakiet rozszerzony) |

| Składka | do 50 roku życia: 0,020% po 50 roku życia: 0,02% (20 zł na każde 100 tys. kredytu) | do 50 roku życia: 0,010% (10 zł na każde 100 tys. kredytu) po 50 roku życia: 0,023% (23 zł na każde 100 tys. kredytu) |

Alternatywnie, można też wykupić 2 pakiety (ochrona życia i ochrona spłaty kredytu) i uzyskać niższą łączną składkę.

👉Tu znajdziesz odpowiedzi na szczegółowe pytania bezpośrednio od NN i Allianz

Polecam również kontakt ze mną 🙂

Koszty refinansowania w ING

Refinansując kredyt hipoteczny w ING tak jak w innych bankach musimy liczyć się z kosztami wyceny nieruchomości, czyli tzw. operatem szacunkowym. ING daje nam w tej kwestii wybór i możemy zlecić wycenę za pośrednictwem banku lub dostarczyć własny operat wykonany przez rzeczoznawcę.

Ile kosztuje operat szacunkowy w ING?

Jeśli zdecydujemy się na wycenę zlecaną przez bank, koszty zależą od rodzaju nieruchomości:

- Lokal mieszkalny — 462 zł

- Dom jednorodzinny (także bliźniak, segment) — 748 zł

- Działka gruntu — 462 zł

- Nieruchomość nietypowa — 1320 zł

- Inspekcja nieruchomości (dodatkowy koszt) — 165 zł

Wszystkie powyższe opłaty mają charakter jednorazowy.

Co trzeba wiedzieć samemu zlecając operat do refinansowania w ING?

Jeżeli dysponujemy własną wyceną, możemy ją przedłożyć bankowi, ale pod warunkiem, że spełnia określone wymagania. Operat musi być:

- sporządzony zgodnie z aktualnym stanem prawnym nieruchomości i przepisami obowiązującymi na dzień wyceny,

- oparty o podejście porównawcze (transakcje do 24 miesięcy wstecz),

- wykonany w celu zabezpieczenia wierzytelności kredytowej.

Co istotne, ING wymaga dołączenia specjalnego formularza ryzyk dotyczących wycenianej nieruchomości (dostępnego na stronie banku).

Operat powinien także zawierać:

- wartość rynkową nieruchomości (aktualną lub przyszłą dla inwestycji typu budowa/remont),

- analizę rynku właściwego dla danej nieruchomości,

- bazę cen transakcyjnych z dokładnym opisem porównywanych nieruchomości,

- szczegółowe dane o powierzchniach użytkowych (inne wytyczne dla mieszkań, domów i powierzchni komercyjnych).

W przypadku inwestycji (np. budowa domu) bank wymaga również wskazania zaawansowania prac oraz wyodrębnienia wartości gruntu.

Jaki jest okres aktualności operatu w ING?

Operat szacunkowy w ING jest ważny 12 miesięcy od daty jego sporządzenia. To standardowy termin, spotykany również w większości innych banków.

Refinansowanie w ING a źródło dochodu

Jak każdy bank, ING Bank Śląski ma swoje wymagania wobec uzyskiwanych przez nas dochodów. Najczęściej wymogi te sprowadzają się do minimalnego okresu, przez który otrzymujemy dochód na obecnych warunkach, często też obejmując zatrudnienie w przód.

Porównując poniższą listę, którą przygotowałem dla ING z innymi bankami możemy zauważyć, że ta jest nieco krótsza. To dlatego, że ING niemałą część dochodów (m.in. dochody z umów o dzieło, z najmów czy kontrakty marynarzy) dopuszcza tylko na zasadzie odstępstwa, nie ma więc jasno zdefiniowanych kryteriów. Istotne będzie inne źródło dochodu, stosunek całości dochodu do raty, wkład własny i stabilność zatrudnienia (czym dłużej tym lepiej).

A tu wymogi do najczęstszych dochodów standardowo przyjmowanych w ING:

Umowa o pracę na czas nieokreślony

- standardowo wymóg minimum 6 miesięcy pracy u obecnego pracodawcy

- możliwe okresu minimalnego do 3 miesięcy, jeśli mamy ciągłość zatrudnienia przez min. 6 miesięcy

Umowa o pracę na czas określony

- umowa musi być ważna najkrócej od 12 miesięcy oraz 6 miesięcy na przód

- możliwość skrócenia do 6 miesięcy wstecz obowiązywania umowy, jeśli mamy ciągłość zatrudnienia w tej samej branży przez ostatnie 12 miesięcy

Umowa B2B

- ING akceptuje dochody z B2B uzyskiwane powyżej 24 miesięcy

Kontrakt menedżerski, sportowy, żołnierski

- kontrakty te traktowane są przez ING jak umowa o pracę a więc:

- min. 12 miesięcy kontraktu wstecz oraz min. 6 miesięcy do przodu

- możliwość skrócenia do min. 6 miesięcy wstecz – jeżeli nie mamy większych przerw w zatrudnieniu przez ostatnie 12 miesięcy i nie zmienialiśmy branży

Umowa zlecenie

- min. 12 miesięcy u obecnego zleceniodawcy + min. 3 miesiące obowiązywania umowy do przodu

- dochód z umowy zlecenie może stanowić nie więcej niż 80% całkowitego dochodu (co ważne dla rodziców – 800+ nie jest tu niestety liczone)

Działalność gospodarcza – KPiR, ryczałt, karta podatkowa

- minimalny okres uzyskiwania dochodu z działalności gospodarczej to w ING minimum 24 miesiące