W ofercie przeniesienia swojego kredytu hipotecznego do Santander Bank znajdziemy zarówno kredyt z oprocentowaniem zmiennym, jak i okresowo stałym. Zmienna rata oparta jest o wskaźnik WIBOR 3M, czyli czekałyby nas aktualizacje oprocentowania co trzeci miesiąc. Jeśli natomiast zdecydujemy się na ratę stałą, przez pierwsze 5 lat oprocentowanie kredytu nie ulegnie zmianie, a po tym czasie przejdziemy właśnie na WIBOR 3M.

Bank udziela kredytu hipotecznego na maksymalny okres 360 miesięcy, czyli 30 lat. Minimalny wkład własny wymagany przy refinansowaniu do Santander Bank to 10% i refinansując w Santanderze już ten próg pozwala nam na dostęp do lepszych ofert. Santander oferuje także refinansowanie kredytów na wysokie kwoty, do max. 10 milionów złotych.

Aktualna oferta refinansowania w Santander Bank Polska

Ostatnia aktualizacja części ofertowej: 12.02.2026

Oferta refinansowania w Santander Bank Polska różni się cenowo zależnie od paru warunków. Różnice te sprowadzają się tylko do poziomu marży i powiązanych z tym produktów dodatkowych, a parametry podstawowe takie jak maksymalny okres kredytowania czy rodzaj wskaźnika stopy procentowej pozostają bez zmian.

Żeby łatwiej zapoznać się z ofertą przeniesienia kredytu hipotecznego do Santander, musimy przyswoić sobie znaczenie używanych przez bank oznaczeń:

- klient wewnętrzny – stajemy się nim po 4 miesiącach posiadania konta osobistego w Santander, na które przez 3 miesiące przed złożeniem wniosku kredytowego wpłynie nasze wynagrodzenie

- klient Select – do nadania nam takiego tytułu, musimy w okresie 3 miesięcy przed zawarciem umowy spełniać 1 z 3 poniższych warunków w ramach konta w Santander:

- wpływy w wysokości min. 10 000 zł

- średni miesięczny stan konta min. 150 000 zł

- średni miesięczny stan aktywów inwestycyjnych min. 100 000 zł

Dla części czytelników nieprzywykłych do bankowego języka przyda się również wyjaśnienie skrótów LTV i TLTV. LTV jest to stosunek kwoty kredytu do wartości nieruchomości, określa więc poziom naszego wkładu własnego. Poziom LTV jest odwrotny do wkładu własnego, najprościej chyba zrozumieć to na przykładzie. LTV 80% oznacza wkład własny w wysokości 20%. LTV 74% to wkład własny 26%. Przy LTV wynoszącym 48% nasz wkład własny wynosi 52% itd.

Natomiast TLTV to dokładnie to samo, ale dla osób które przynajmniej po raz drugi zabezpieczają daną nieruchomość poprzez hipotekę – a więc właśnie w przypadku refinansowania. Jest to dobra wiadomość, ponieważ korzystniejsze marże przy refinansowaniu mamy już od 10% wkładu własnego.

👉To pomoże Ci oszacować, jaki wkład własny posiadasz

👉Więcej ogólnych informacji o udzielaniu kredytów hipotecznych przez Santander

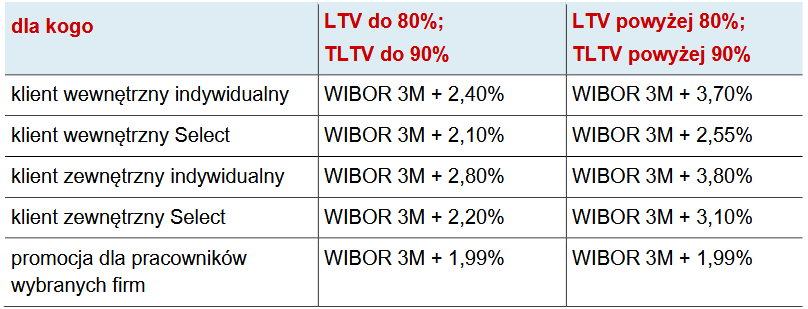

Refinansowanie na ratę zmienną do Santander Bank

Jest to oferta standardowa, natomiast korzystając z produktów dodatkowych podane w tabelce marże możemy jeszcze obniżyć. Jeśli zdecydujemy się otworzyć konto w Santander, marża będzie obniżona o 0,2 p.p. Warunkiem są comiesięczne wpłaty na konto z tytułu wynagrodzenia, w kwocie min. 2000 zł. Ubezpieczenie nieruchomości (opisane w dalszej części tekstu) da obniżkę o 0,1 p.p. Jest też możliwość obniżki o kolejne 0,1 p.p. jeśli zdecydujemy się na kartę kredytową.

Nie wliczając w to promocji dla osób z wybranych firm do których przejdę za moment, możemy więc uzyskać marże w minimalnej wysokości 1,7%. Do tego doliczyć trzeba WIBOR 3M, który w dniu ostatniej aktualizacji artykułu (12.02.2026) wynosi 3,87%. Oprocentowanie w ofercie refinansowania kredytu hipotecznego do Santander z ratą zmienną wynosi więc 5,57%.

Jakie warunki trzeba spełnić, żeby obniżyć marże refinansując kredyt do Santander?

Dotyczy obu rodzaju oprocentowań

Jest to oferta standardowa, natomiast korzystając z produktów dodatkowych podane w tabelce marże możemy jeszcze obniżyć. Jeśli dobierzemy ubezpieczenie na życie z polecenia Santander Bank zyskamy marże niższą o 0,2 p.p. Decydując się również na bankową ofertę ubezpieczenia nieruchomości, marża robi się niższa o jeszcze 0,1 p.p. Kolejna obniżka o 0,1 p.p. możliwa jest dzięki posiadaniu karty kredytowej i wykonywaniu nią transakcji na co najmniej 500 zł, przez pierwsze 5 lat spłaty kredytu.

👉 Informacje o oprocentowaniu kredytów hipotecznych od Santander Bank

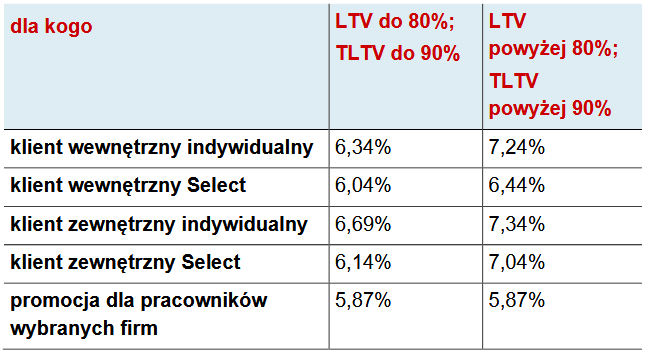

Refinansowanie na ratę stałą do Santander Bank

Podobnie jak przy ofercie refinansowania na oprocentowanie zmienne, możemy to oprocentowanie obniżyć korzystając z produktów dodatkowych. Przy racie okresowo stałej jest jeszcze jedna istotna sprawa – prowizja. Normalnie wynosi ona 2% kwoty kredytu, ale można ją zbić do 0%, jeżeli skorzystamy z ubezpieczenia na życie, oferowanego przez Santander we współpracy z Allianz.

Wliczając produkty cross sell, oprocentowanie przy refinansowaniu do Santander na ratę stałą wyniesie 6,09%.

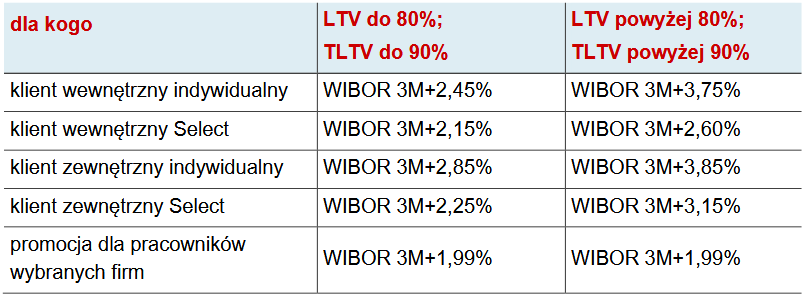

Po zakończeniu okresu stałego, 5-letniego poziomu oprocentowania, staniemy przed powtórnym wyborem rodzaju oprocentowania. Do wyboru będziemy mieli pozostanie na oprocentowaniu stałym na kolejny okres, ale z z zaktualizowanym, dostosowanym do rynku oprocentowaniem albo przejście na raty zmienne. W poniższej tabelce możemy zerknąć jak zarysowują nam się perspektywy marży, jeśli zdecydujemy się po 5 latach przejść na zmienne oprocentowanie.

Zniżka dla pracowników

Na samym dole, w ostatniej rubryce powyższych tabelek mogliśmy zaobserwować najbardziej część oferty z najniższą marżą. „Promocja dla pracowników wybranych firm”. Czy należymy do grona wybrańców? Tak, jeśli możemy znaleźć zatrudniającą nas firmę na tej liście. Niestety, w przypadku tej promocji jako pośrednik nie mogę pomóc i będzie trzeba wszystko organizować samodzielnie.

Ubezpieczenia do refinansowania w Santanderze

Jak w większości banków, także i w Santanderze wymagane i/lub powiązane z wyższą marżą są ubezpieczenie na życie i ubezpieczenie nieruchomości.

Ubezpieczenie na życie

Przymusu posiadania ubezpieczenia na życie do refinansowania w Santanderze nie ma, ale jeśli na zaproponowane przez bank ubezpieczenie („Spokojna Hipoteka”) się zdecydujemy, Santander gwarantuje obniżkę prowizji z 2% do 0%. Kwota, na którą jesteśmy ubezpieczenie pokrywa się z saldem zadłużenia a więc w razie najgorszych rzeczy, które mogą nam się przydarzyć (ubezpieczenie gwarantuje ochronę finansową w przypadku śmierci), ubezpieczyciel wypłaci naszym bliskim kwotę pozwalającą na spłatę kredytu (lub od razu pieniądze zostaną przekierowane na poczet salda, zależnie od naszej wcześniejszej decyzji). Jeśli zdecydujemy się na to ubezpieczenie i w trakcie 5 lat spłaty z niego zrezygnujemy, Santander podwyższy marże o 0,2%.

Płatność za ubezpieczenie odbywa się każdego miesiąca. Składka ubezpieczenia do refinansowania w Santander to koszt 0,035% od aktualnego salda kredytu. Na każde 100 tysięcy kredytu, oznacza to płatność w wysokości 35 złotych.

👉 Tu znajdziesz szczegółowe warunki ubezpieczenia na życie do refinansowania w Santander

Ubezpieczenie nieruchomości

Ubezpieczenie nieruchomości, będące jak w większości banków obligatoryjnym ubezpieczeniem, możemy wybrać bankowe lub indywidualne, bez pośrednictwa Santandera. Natomiast wybór ubezpieczenia z ramienia banku, obniża marże o 0,1 p.p. Towarzystwem ubezpieczeniowym odpowiadającym za ofertę, tak samo jak i przy ubezpieczeniu na życie, jest Allianz.

Ubezpieczenie nieruchomości obniżające marżę refinansowania w Santander Bank Polska nosi nazwę „Locum Comfort”. Koszty ubezpieczenia będziemy pokrywać raz na rok, składką w wysokości 0,09% wartości nieruchomości (90 zł na każde 100 tys.). Zakres ubezpieczenia obejmuje to, co zazwyczaj tego rodzaju ubezpieczenia a więc chroni naszą nieruchomość od zdarzeń losowych (np. pożar, zalanie czy uderzenie pioruna). Ubezpieczenie dotyczy ścian nośnych, podłóg i innych „ciężkich” elementów naszego domostwa (typu drzwi, okna, krany), ale też np. dachowej fotowoltaiki. Można też zwiększyć pakiet ochronny i zabezpieczyć również tzw. ruchomości, a więc zgromadzone w domu meble, sprzęty itd.

👉 Tu znajdziesz szczegółowe warunki ubezpieczenia nieruchomości w Santander

Ubezpieczenie pomostowe

Otrzymujemy od banku środki, które zabezpieczane są naszą nieruchomością w formie hipoteki. Prawnie działa to w ten sposób, że ustanowiona na bank hipoteka musi zostać wpisana do Ksiąg Wieczystych. Do czasu, aż nie zorganizujemy uprawomocnionego wpisu hipoteki do KW (jeśli przed uruchomieniem kredytu nie złożyliśmy w banku opłaconego wniosku o wpis hipoteki), Santander podwyższy naszą marże o 0,50 p.p. Jest to podwyżka dość spora, ale spokojnie – środki te do nas wrócą lub zostanie nimi pokryta część kosztów kolejnych rat, kiedy wpis zostanie dokonany. Wtedy też marża wróci z powrotem do normalnego poziomu.

Koszty refinansowania do Santander Bank

To, ile kosztuje refinansowanie nie jest szczególnie zależne od wybieranego przez nas banku. Oczywiście, zakładam tu scenariusz 0% prowizji i braku kosztów wcześniejszej spłaty (to akurat odnosi się do wyboru wstecz, czyli wyboru starego banku i tamtejszych reguł). Natomiast techniczne koszty przeniesienia kredytu stanowią praktycznie ten sam koszt w każdym z banków. Pewnym wyróżnikiem jest koszt wyceny nieruchomości.

Koszt wyceny nieruchomości

Bank będzie oceniał wartość naszej nieruchomości i w wielu przypadkach banki preferują przygotowanie wyceny przez własnego rzeczoznawcę, w związku z czym także same ustalają stawki.

Santander proponuje nam wycenę nieruchomości w kwocie:

- 480 zł dla mieszkań lub działek

- 780 zł dla domów jednorodzinnych

Czy można dostarczyć zewnętrzny operat refinansując w Santanderze?

Istnieje też możliwość przygotowania własnej wyceny nieruchomości (tzn. przygotowanej przez indywidualnie najętego rzeczoznawcę). Operat szacunkowy ważny będzie przez 12 miesięcy od momentu sporządzenia.

Źródła dochodu do refinansowania w Santander

Jak każdy bank, także i Santander ma swoje wymogi wobec różnych źródeł dochodu. Najczęściej sprowadza się to do wyznaczenia minimalnego okresu, przez który musimy otrzymywać wpływy na konto z pracy na obecnej umowie.

Umowa o pracę na czas nieokreślony

Santander wymaga spełnienia obu poniższych warunków:

- min. 3 miesiące pracy u obecnego pracodawcy

- min. 6 miesięcy łącznego stażu pracy

Umowa o pracę na czas określony

Santander w przypadku UoP na czas określony wymaga spełnienia warunków dla dochodu z UoP na termin nieokreślony oraz dodatkowo warunku dotyczącego aktywności umowy na przód.

- min. 3 miesiące pracy u obecnego pracodawcy

- min. 6 miesięcy łącznego stażu pracy

- min. 6 miesięcy działania umowy na przyszłość – jeśli wygasa w tym okresie, może wystarczyć przedłożenie promesy od pracodawcy

Umowa B2B

Obecnie obowiązujące w banku Santander wymogi do umów B2B są rzadko spotykane. Santander bowiem B2B akceptuje, ale tylko jeśli rozliczamy się ryczałtem. Obowiązują wtedy takie wymogi:

- min. 3 miesiące przy kontynuacji zatrudnienia LUB min. 6 miesięcy zatrudnienia dla nowych umów

- przy B2B na czas określony – najmniej 6 miesięcy obowiązywania umowy na przyszłośc

Kontrakt menedżerski

obowiązują zasady jak na umowie o pracę lub na działalności gospodarczej – w zależności od sposobu rozliczania dochodu w PIT za poprzedni rok

Mianowanie lub powołanie na stanowisko Prezesa lub Członka Zarządu

- Santander akceptuje dochód z tytułu mianowania i powołania do zdolności kredytowej niezbędnej do refinansowania, natomiast niezbędne jest uzyskiwanie tych dochodów przez min. 6 ostatnich miesięcy

Umowa zlecenie/umowa o dzieło

- dla umowy zlecenie i dla umowy o dzieło Santander oferuje ten sam sposób akceptacji dochodu i wymaga min. 6 miesięcy tego dochodu otrzymywania

Działalność gospodarcza – KPiR, ryczałt, karta podatkowa

Santander wymaga nieco innych minimalnych okresów pozyskiwania dochodów z działalności zależnie od kwoty refinansowania kredytu hipotecznego.

- przy refinansowaniu do 300 tysięcy złotych – min. 12 miesięcy

- przy refinansowaniu powyżej 300 tysięcy złotych – min. 2 pełne lata kalendarzowe

Dywidendy

- do liczenia zdolności kredytowej Santander bierze pod uwagę wpływy z dywidend z ostatnich 24 miesięcy

Dochód z najmu

- do uznania dochodu z najmu Santander potrzebuje od nas PIT-u za poprzedni rok

Dochody marynarza

- minimum 12 miesięcy uzyskiwania dochodów