Standardowo, banki oferują konsolidację na oprocentowaniu podobnym do bankowego kredytu gotówkowego (co zazwyczaj i tak stanowi lepszą propozycję od kredytów pozabankowych). Natomiast jest też opcja alternatywna wobec zwyczajnej konsolidacji i na niej właśnie skupimy się w tym artykule. Jest to konsolidacja po cenie kredytu hipotecznego. W takim przypadku zamiast konsolidować, refinansujemy kredyt hipoteczny i dodatkowo dobieramy gotówkę (w ramach refinansowania), którą możemy przeznaczyć na spłatę naszych mniejszych kredytów.

Minusy? „Konsolidując” w ten sposób, mniejsze zobowiązania obciążą naszą zdolność kredytową, ponieważ na papierze wciąż będziemy je spłacać również po refinansowaniu. Banki dobranej przez nas gotówki nie policzą na poczet spłaty pozostałych kredytów tak jak przy zwykłej konsolidacji – teoretycznie możemy przeznaczyć ją na wakacje czy cokolwiek nam przyjdzie do głowy. Dlatego, konsolidacja po cenie kredytu hipotecznego w taki sposób niestety odpada dla osób, którym zdolności kredytowej na daną ofertę refinansowania z doborem gotówki starczy na styk.

👉 Tu sprawdzisz swoją zdolność kredytową

Natomiast sporym plusem jest oprocentowanie takiej „konsolidacji”.

Porównajmy pokrótce oprocentowania obu tych możliwości na przykładzie ING Banku Śląskiego. W przypadku zwykłej konsolidacji, oprocentowanie wyniesie 8,24%. Natomiast wyjściowe oprocentowanie stałe kredytu hipotecznego zaczyna się od 6,85% a do tego są spore możliwości obniżki (blisko o 1 p.p., jeśli skorzystamy z produktów dodatkowych i/lub nasza nieruchomość spełnia warunki oferty eko).*

* – ostatnia aktualizacja oprocentowań 17 listopada 2025

Co trzeba zrobić, żeby móc skorzystać z lepszej oferty? W większości banków wystarczy, że inne kredyty nie będą stanowić więcej niż określony procent kredytu mieszkaniowego. Szczegóły zależne są od indywidualnych ustaleń banków, przyjrzyjmy się więc konkretom. Jaka część kredytu hipotecznego może pójść na spłatę innych celów, żeby jednocześnie mieć korzystniejsze warunki spłaty?

Jaką część konsolidacji po cenie kredytu hipotecznego mogą stanowić inne kredyty?

Kilka banków, w tym Alior Bank, Citi Handlowy czy Pekao SA nie oferuje takiej możliwości, ale już pozostałe które znajdziemy na liście pozwalają, by część środków z refinansowania kredytu mieszkaniowego przeznaczyć na inne cele.

Zaglądając do poniższej listy, zwróćmy uwagę nie tylko na samą wartość procentową ale też od czego w danym banku ten procent jest liczony. W niektórych przypadkach banki podały procent liczony nie od kredytu hipotecznego a całego nowego kredytu.

BNP Paribas

BNP Paribas umożliwia wciągnięcie części kredytów „pod skrzydła” kredytu hipotecznego, jednocześnie zostawiając warunki obowiązujące dla hipoteki. Może to być maksymalnie 30% kwoty, którą stanowi kredyt hipoteczny. W przypadku niektórych zobowiązań BNP Paribas może zmniejszyć ten procent o połowę.

BOŚ

BOŚ pozwala na konsolidację z oprocentowaniem kredytu hipotecznego, jeśli zobowiązania inne niż hipoteka stanowią nie więcej niż 50%. Rekordowy procent wśród ofert innych banków, ale pamiętajmy że do wyliczenia marży zostanie uwzględniona średnia ważona oprocentowania hipoteki i pozostałych kredytów.

ING Bank Śląski

ING Bank Śląski zgadza się na konsolidacje, kiedy kwota pozostałych kredytów wynosi

- do 30% wartości naszej nieruchomości (czyli – przy nieruchomości wartej 1 mln, będzie to do 300 tys.)

- do 50% kwoty kredytu hipotecznego po konsolidacji (czyli – przy nowym kredycie w wysokości 600 tys. zł, na cel związany z naszą nieruchomością przewidziane musi zostać co najmniej 300 tys. zł)

ING stawia także jeszcze jeden warunek – konsolidacja w tym banku, aby zachować warunki kredytu hipotecznego, dotyczyć musi tzw. celów mieszkaniowych, jak np. pożyczka hipoteczna. Jeżeli chcemy konsolidować np. limit na karcie czy kredyt gotówkowy niezwiązany z celami mieszkaniowymi, również mamy taką możliwość w ING ale już w ramach oferty kredytu konsolidacyjnego.

mBank

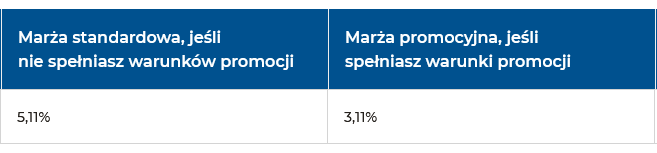

W przypadku innych celi niż mieszkaniowe, konsolidacja kredytu w mBanku będzie przeprowadzona na zasadzie pożyczki hipotecznej. Niestety, to rozwiązanie oznacza nieco wyższą marżę niż przy standardowym kredycie hipotecznym.

Spójrzmy do tabelki, która przedstawia marże pożyczki hipotecznej w mBanku (ostatnia aktualizacja 17 listopad 2025).

Natomiast dla standardowego kredytu hipotecznego w mBank, marża promocyjna wynosi na dzień ostatniej aktualizacji 1,86% lub 1,96% (zależnie od poziomu wkładu własnego). Z czasem dokładne wartości marży oczywiście mogą się zmieniać, jednak stosunek pozostanie raczej bez większych zmian.

Millennium

Millennium zgadza się na cel niezwiązany bezpośrednio z kredytem hipotecznym do 30% kwoty kredytu. Co do warunków kredytu konsolidacyjnego, Millennium wylicza marżę jako średnią ważoną. Czyli – mieszkaniowa część konsolidacji będzie miała marzę jak zwykły kredyt hipoteczny a pozostałą część jak dla pożyczki.

PKO BP

PKO Bank Polski dopuszcza w konsolidacji udział kredytów innych niż hipoteczny do 25% kwoty udzielonego kredytu.

Santander

Santander oferuje możliwość konsolidacji celów dowolnych w wysokości do 30% kredytu hipotecznego.

VeloBank

VeloBank pozwala na dowolny cel wciągnąć do konsolidacji max. 15% kwoty kredytu, z zachowaniem warunków kredytu hipotecznego.

Podsumowanie

Konsolidacja po cenie kredytu hipotecznego to rozwiązanie, które w wielu przypadkach pozwala znacząco obniżyć koszty obsługi zobowiązań. Banki zazwyczaj zgadzają się, by inne cele (w tym konsolidacja) niż kredyt hipoteczny stanowiły 20–30% całości nowego kredytu.

W praktyce oznacza to, że możesz włączyć część zobowiązań konsumpcyjnych czy gotówkowych do kredytu hipotecznego i spłacać je na korzystniejszych warunkach. Kluczowe jednak, by dobrze znać zasady danego banku – niektóre liczą procent od wartości nieruchomości, inne od całego kredytu, a część wymaga, aby środki zostały przeznaczone na tzw. cele mieszkaniowe. Pamiętajmy też, że konieczne do skorzystania z tej możliwości będzie posiadanie nieco wyższej zdolności kredytowej.

➡️ Jeśli rozważasz takie rozwiązanie, warto przeanalizować oferty kilku banków i policzyć, jak zmieni się Twoja rata. Odpowiednio dobrana konsolidacja pozwoli nie tylko uporządkować finanse, ale też realnie odciążyć domowy budżet. Do szacunkowych wyliczeń polecam kalkulator Notusa.

➡️ Jeżeli chcesz o coś dopytać lub podjąć współpracę, polecam się do kontaktu 🙂