Nadpłata kredytu hipotecznego w większości przypadków jest ruchem rozsądnym i opłacalnym, czasem nawet bardzo opłacalnym. Ale (i to bardzo istotne ale) nie zawsze.

Przyjrzyjmy się kilku konkretnym sytuacjom, w których warto powstrzymać się od nadpłaty.

Brak poduszki finansowej

To absolutna podstawa. Nie nadpłacajmy kredytu nie mając oszczędności pozwalających nam przetrwać co najmniej kilku miesięcy bez dochodów. Możemy stracić pracę, mieć poważne problemy ze zdrowiem czy problemy w całej naszej branży a rata kredytu nadal pozostaje do opłacenia. Tracąc dochód i nie mając oszczędności jesteśmy o krok przed wpadnięciem w totalne bagno. Oszczędźmy sobie tego i bądźmy przygotowani.

A jakiej wielkości poduszka finansowa wystarczy, by zabrać się za nadpłatę? W ostatnim czasie sporo mówi się o tym w finansowych blogach czy podcastach. Zazwyczaj poleca się dostosować wielkość swoich oszczędności do rodzaju umowy. Przy umowie o pracę w stabilnej branży (choć warto mieć też na uwadze, że np. przed pandemią zatrudnienie na etat w restauracji też mogło wydawać się stabilne) dobrze jest mieć zarezerwowane środki na 3-6 miesięcy. Z kolei już przy własnej działalności gospodarczej dobrze, by były to pieniądze na minimum rok. Sam jako pośrednik kredytowy, a więc pracując w branży dość niestabilnej gdzie z miesiąca na miesiąc popyt może spaść niemal do zera, taką właśnie kwotę na czarną godzinę mam odłożoną. Oczywiście jako kredytobiorcy weźmy pod uwagę nie tylko podstawowe koszty utrzymania, ale też dodajmy do tego koszty raty. Dodatkowo osoby z oprocentowaniem zmiennym warto, by wzięły pod uwagę możliwość niezapowiedzianego wzrostu stóp procentowych.

Nie traktujmy poduszki finansowej jako luksus a bardziej fundament bezpieczeństwa. Poduszka działa jak amortyzator, dając czas, spokój i pole do działania bez zbędnej paniki. Właśnie dlatego, zanim cokolwiek nadpłacimy, warto zbudować rezerwę. Osobne konto, obligacje czy inną formę przechowania majątku, którą uznamy za najbezpieczniejszą, gdzie gromadzimy nadmiar swoich środków finansowych.

Inne, droższe zobowiązania

Kredyt hipoteczny, nawet przy obecnych wysokim, i to pomimo ostatnich cięć, poziomie stóp procentowych, nadal pozostaje jedną z najtańszych pożyczek. Jeśli równolegle spłacamy karty kredytowe, chwilówki czy konsumenckie pożyczki, to przed przystąpieniem do nadpłaty, uregulujmy tamte zobowiązania.

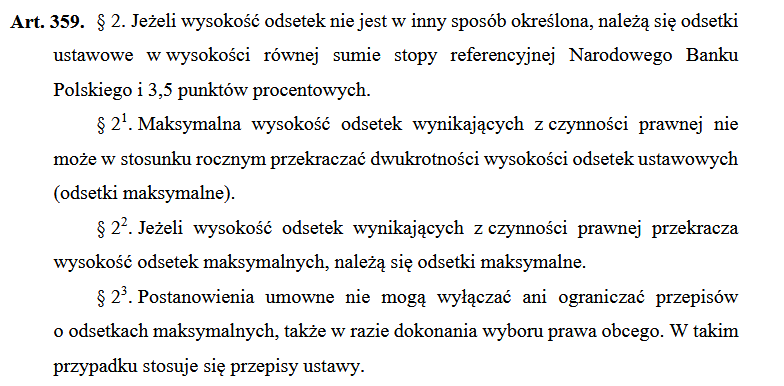

Dlaczego? Bo oprocentowanie takich zobowiązań potrafi być kilkukrotnie wyższe niż kredytu hipotecznego. Nawet bankowe kredyty gotówkowe mają oprocentowanie w wysokości ok. 10%. Jeszcze większe koszta trzeba ponieść mając chwilówki. Tu obowiązuje ustawowe ograniczenie do dwukrotności referencyjnej stopy procentowej + 3.5 punktu procentowego, co obecnie daje blisko 20% RRSO. Przy ofertach chwilówek oprocentowanie często zbliża się do tego limitu.

Podobnie wysokie koszta niesie za sobą dług na karcie kredytowej. Szczegóły kosztów oprocentowania z zadłużenia zależą od poszczególnych banków, ale raczej nie zdarza się, że jest to mniej niż kilka procent ponad aktualną stopę procentową.

Jeśli nie możemy sobie pozwolić obecnie na spłatę tych zobowiązań, warto poczytać co jest w stanie zaoferować nam konsolidacja.

Lepszy pomysł na zainwestowanie oszczędności

Nadpłata to nie jedyna opcja, na którą możemy przeznaczyć swoje oszczędności. Czasem wcale nie jest to najlepszy ruch.

Jeśli jesteśmy w sytuacji, w której:

- mamy już zbudowaną sensowną poduszkę bezpieczeństwa,

- nie mamy żadnych długów konsumenckich,

- a nasze dochody są stabilne,

to warto zadać sobie pytanie, czy jesteśmy w stanie zainwestować te pieniądze lepiej niż na nadpłatę i zarobić więcej, niż wynosi koszt naszego kredytu hipotecznego?

Jeśli odpowiedz brzmi „tak” i poparta jest konkretnym pomysłem, danymi i wyliczeniami, może to okazać się lepszą drogą niż nadpłata.

Przykład?

Kredyt hipoteczny oprocentowany na 6% rocznie, a jednocześnie jesteśmy w stanie zainwestować środki i wyciągnąć z nich realnie ok. 10% rocznego zwrotu (np. z dywidend, ETF-ów, najmu, reinwestycji we własną firmę). W takim scenariuszu, prosta matematyka staje po stronie inwestycji.

Problem w tym, jak wyciągnąć taką ok. 10-procentową stopę zwrotu z inwestycji. Wielu próbowało i niestety nie każdemu się udało. Przy obecnym poziomie oprocentowania kredytu hipotecznego ciężko wykręcić dużo lepszy wynik inwestując, tym bardziej że potencjalny zysk zostanie nieco obcięty przez podatek Belka w wysokości 19%. Jest to więc raczej opcja dla osób mogących sobie pozwolić na większe ryzyko.

Warto jednak pamiętać też o możliwym wzroście oprocentowania. Nawet przy kredycie z ratą stałą, jest to przecież rata stała okresowo (zazwyczaj na 5 lat). Po tym okresie bank zrobi nam nową kalkulację oprocentowania, w oparciu o zaktualizowaną wartość wskaźnika. Jeszcze szybciej sytuacja może ulec zmianie przy ratach zmiennych. Z drugiej strony, stopy procentowe mogą również spaść – co przy racie zmiennej i tak przełoży się na mniejsze raty, nawet bez nadpłaty.

Kiedy masz kredyt w PKO BP i chcesz nadpłacać regularnie ze skróceniem okresu

W większości banków nie ma różnicy jaki skutek nadpłaty wybierzemy. Wyjątkiem jest PKO BP, gdzie aby skrócić okres kredytowania po nadpłacie konieczne będzie… powtórne badanie zdolności kredytowej. Do tego dochodzą też dodatkowe opłaty, w wysokości 0.5% od kapitału który zostanie po nadpłacie oraz płatny aneks. Jeśli nadpłacamy jednorazowo bardzo dużą kwota czy spłacamy wcześniej cały, sporych rozmiarów kredyt możemy na to po prostu machnąć ręką, ale przy chęci skrócenia okresu poprzez regularną nadpłatę niższymi kwotami w PKO BP korzyść zostaje znacznie ograniczona.

Kiedy nie nadpłacać kredytu? [podsumowanie]

Na koniec warto jeszcze pamiętać o mentalnym aspekcie nadpłaty.

Kiedy przeznaczymy pieniądze na nadpłatę, już ich nie odzyskamy. Te środki wrócą do nas z czasem w postaci oszczędności na odsetkach, ale nie da się ich wyciągnąć z powrotem, jeśli się rozmyślimy. Dlatego warto dobrze przemyśleć każdą taką decyzję. Z drugiej strony, jeśli trzymamy pieniądze na koncie lub na słabo oprocentowanej lokacie, to możemy tylko zyskać nadpłacając swój kredyt hipoteczny.

Jeszcze raz, w ramach podsumowania, kluczowe sytuacje, kiedy lepiej się wstrzymać z nadpłatą kredytu hipotecznego:

Brak poduszki bezpieczeństwa – zanim cokolwiek nadpłacisz, zabezpiecz minimum 3–6 miesięcy życia (a przy własnej działalności – nawet rok), wliczając raty kredytu. Inne, droższe długi – kredyt hipoteczny to jeden z najtańszych długów na rynku. Najpierw spłać karty, chwilówki czy pożyczki gotówkowe. Pomysł na lepsze wykorzystanie pieniędzy – jeśli potrafisz realnie uzyskać stopę zwrotu wyższą niż koszt kredytu, inwestowanie może mieć więcej sensu. Jesteś w PKO BP i chcesz skracać okres kredytowania małymi kwotami – to dość kosztowny i biurokratyczny proces, który wymaga przejścia niemałej części całego procesu kredytowego od podstaw. Brak psychicznej gotowości na „uziemienie kapitału” – nadpłata to decyzja nieodwracalna. Jeśli masz wątpliwości albo boisz się utraty elastyczności finansowej – pozwól sobie jeszcze na chwilę czasu do namysłu.

Brak poduszki bezpieczeństwa – zanim cokolwiek nadpłacisz, zabezpiecz minimum 3–6 miesięcy życia (a przy własnej działalności – nawet rok), wliczając raty kredytu. Inne, droższe długi – kredyt hipoteczny to jeden z najtańszych długów na rynku. Najpierw spłać karty, chwilówki czy pożyczki gotówkowe. Pomysł na lepsze wykorzystanie pieniędzy – jeśli potrafisz realnie uzyskać stopę zwrotu wyższą niż koszt kredytu, inwestowanie może mieć więcej sensu. Jesteś w PKO BP i chcesz skracać okres kredytowania małymi kwotami – to dość kosztowny i biurokratyczny proces, który wymaga przejścia niemałej części całego procesu kredytowego od podstaw. Brak psychicznej gotowości na „uziemienie kapitału” – nadpłata to decyzja nieodwracalna. Jeśli masz wątpliwości albo boisz się utraty elastyczności finansowej – pozwól sobie jeszcze na chwilę czasu do namysłu.