Nadpłata kredytu hipotecznego sama w sobie jest już dobrą wiadomością dla naszego budżetu domowego. Niezależnie od wybranego skutku nadpłaty – czy zdecydujemy się na skrócenie okresu kredytowania, czy obniżenie miesięcznej raty, obniżymy łączne koszty kredytu, poprzez zmniejszenie kwoty, od której bank nalicza nam odsetki.

To, którą strategię wybierzemy, zależy od naszych bieżących, zarówno finansowych jak i psychologicznych, priorytetów. Skrócenie okresu kredytowania pozwala zmaksymalizować oszczędności w dłuższym terminie i znacznie przybliżyć nas czasowo do wyjścia z zadłużenia (nadpłata w wysokości 5 000 zł średniej wielkości kredytu z miejsca przybliży nas do końca o kilka miesięcy). Z kolei obniżenie raty daje natychmiastową ulgę w budżecie i zwiększa płynność finansową, co potrafi zaważyć na naszym wyborze, szczególnie w cięższych momentach.

W artykule przeanalizuję obie opcje, nie zabraknie przy tym konkretnych przykładów, wyliczeń jak i bardziej metafizycznych rozważań 🙂

Różnica między skróceniem okresu kredytowania a obniżeniem raty

Wspomniałem o tym już na wstępie, ale rzucimy na to zagadnienie trochę więcej światła.

Przy nadpłacie kredytu hipotecznego banki dają nam wybór – czy chcemy, żeby kwota nadpłaty obniżyła naszą miesięczną ratę, czy może skróciła okres kredytowania, zostawiając wysokość raty bez zmian. Każda z opcji działa na nieco inny sposób.

Przy skróceniu okresu kredytowania, rata zostaje na dotychczasowym poziomie, ale harmonogram spłaty przesuwa się – nadpłata „usuwa” ostatnie miesiące (lub lata, przy większej kwocie nadpłaty) kredytu. Dzięki temu przyspieszamy moment całkowitej spłaty zobowiązania, a co za tym idzie – płacimy mniej odsetek w całym okresie trwania umowy. Natomiast rata zostaje na tym samym poziomie co wcześniej, a „dziurę” spowodowaną nadpłatą wypełnia kapitał, a nie odsetki. Zaczynamy więc spłacać co raz większą część pożyczonej kwoty, zamiast przeznaczać nasze pieniądze na bankowe odsetki.

Z kolei przy obniżeniu raty, nadpłacona kwota od razu wpływa na zmniejszenie odsetek naliczanych przez bank. Kapitał do spłaty się zmniejsza, więc i odsetki od tej mniejszej kwoty są niższe. Dzięki temu maleje comiesięczna rata, co oznacza realną ulgę w budżecie już od kolejnej płatności. To opcja, która daje szybki efekt „na już” – może niekoniecznie najbardziej opłacalna w skali całego kredytu, ale dla wielu z nas korzystniejsza z punktu widzenia komfortu finansowego.

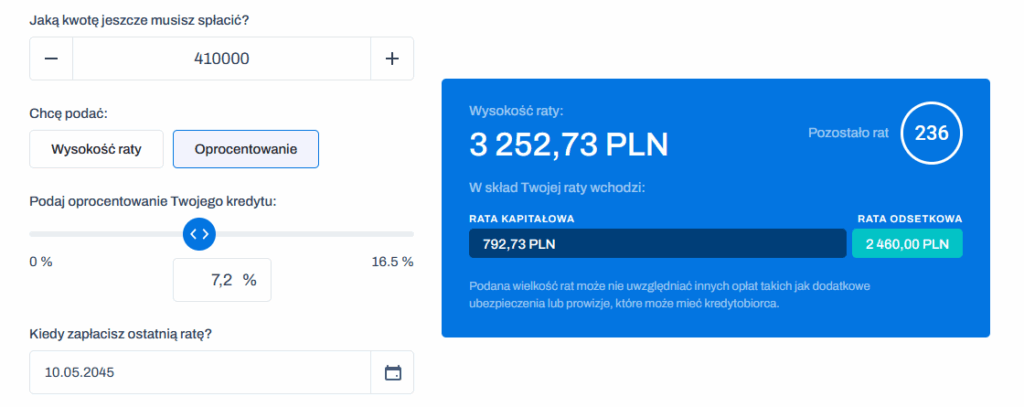

Do obliczeń przyjmę kwotę średniej wielkości kredytu po kilkunastu miesiącach spłaty i oprocentowanie w wysokości 6,5%. Proponuję, żebyś otworzył w karcie obok kalkulator UOKIK, wprowadził tam swoje dane i przeszedł wraz ze mną przez kalkulację porównując to do wyników dla Twojej indywidualnej sytuacji.

W takiej sytuacji skład naszej raty pozostawia wiele do życzenia. Kapitał to jedynie niecałe 800 zł, przy racie w wysokości 3250 zł. Reszta, stanowiąca ponad 75% to odsetki.

Załóżmy, że mamy wolną kwotę i mamy zamiar nadpłacić kredyt hipoteczny.

Zmniejszyć ratę czy skrócić okres przy nadpłacie małymi kwotami?

Zacznijmy od nadpłaty w wysokości 1000 zł. Może wydawać się, że taka kwota rozmyje się wobec całego pozostałego do spłaty kredytu. I faktycznie, coś w tym jest.

Jeśli decydujemy się na zmniejszenie raty kwota ta zostanie rozłożona na wszystkie pozostałe raty i zaoszczędzimy miesięcznie… mniej niż 10 złotych. Inaczej sytuacja klaruje się w przypadku skrócenia okresu kredytowania. Nadpłata tysiącem złotych dla naszego przykładowego kredytu pozwala skrócić okres o 2 miesiące. Niby nic i do końca spłaty tak daleko, że znów – bez różnicy. Ale pamiętajmy, jaką część naszej raty stanowią odsetki. A nadpłacana kwota przeznaczana jest przecież w 100% na kapitał. I takim sposobem „głupi” tysiąc złotych pozwoli nam zaoszczędzić na całym kredycie ponad 4000 zł.

A co jeżeli nadpłacimy trochę większą kwotą? Powiedzmy, że przeznaczymy na to przybliżoną wartość jednej pensji minimalnej netto w 2025 – 3500 złotych.

Tym razem, przy zmniejszeniu raty, nowa rata będzie niższa o 27 złotych. Znów, niedużo, choć rocznie to już ponad 300 złotych i minimalnie ponad 3 000 zł na całym kredycie. Natomiast wybierając zmniejszenie okresu przybliżamy się do końca spłaty o 5 miesięcy, co przełoży się na 12 tysięcy oszczędności.

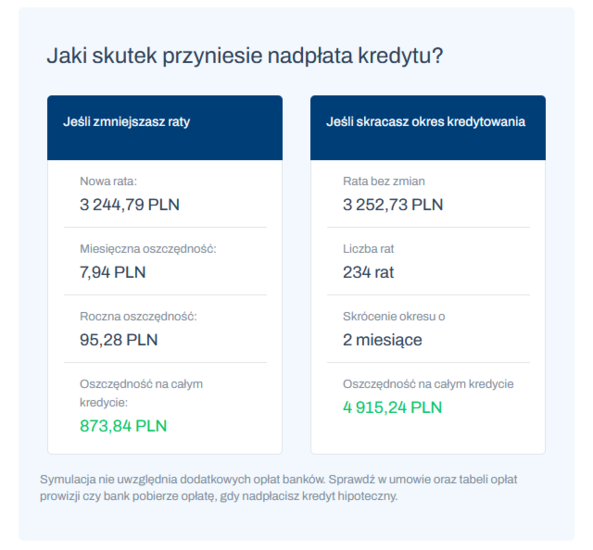

Weźmy jeszcze jeden przykład. Tym razem nadpłacimy trochę większą kwotą, w wysokości 20 000 zł.

Zmniejszając ratę wreszcie choć trochę odczujemy różnicę, bo nowa rata zmniejszy się o ok. 150 złotych. Może spodziewaliśmy się większych fajerwerków, ale jeśli mamy przysłowiowy nóż na gardle to 150 złotych jest już kwotą, która faktycznie może nam choć trochę pomóc. Z kolei skracając okres kredytowania wykreślimy sobie 24 raty. Wraz z ratami odpadną nam też odsetki, co pozwoli zaoszczędzić na całym kredycie 57 tysięcy złotych (z kilkoma stówami górki).

I chyba w tym momencie mamy ten upragniony efekt wow :).

A jeszcze lepiej wygląda to przy jeszcze wyższych kwotach. Weźmy przykładowo 50 000 złotych. Czy przy większej kwocie także korzystniejsze okaże się skracanie okresu?

Kierując się oszczędnością na całym kredycie, mamy tu 125 tysięcy przy skróceniu okresu do ponad 43 tysięcy przy zmniejszeniu raty. Skrócenie okresu przybliży nas do końca kredytu o cztery i pół roku – co przy brakujących do końca 20 latach spłaty w naszym przykładzie jest sporym krokiem do przodu (na miarę małej podróży w czasie :)).

Nadpłata ze skutkiem mniejszej raty nie da nam aż takich oszczędności, ale przy tych kwotach jest tutaj jedna bardzo istotna rzecz, na którą trzeba zwrócić uwagę. Czym wyższa kwota nadpłaty, tym większa jest obniżka na racie. A to może być kuszące. Pieniądze, które przyjdą do nas kiedyś potrafią sprawić wrażenie wirtualnych i niezbędne może być sięgnięcie do zapasów silnej woli, by nie połasić się na natychmiastową nagrodę. Nawet jeśli przed lekturą tego artykułu byliśmy praktycznie zdecydowani na nadpłatę ze zmniejszeniem raty a to skrócenie okresu chcieliśmy porównać dla świętego spokoju, warto jeszcze raz indywidualnie wszystko rozważyć. Skrócenie okresu kredytowania to naprawdę dużo większa oszczędność na całym kredycie i znacznie przybliża do zakończenia spłaty. W zasadzie jedynymi sytuacjami, kiedy polecałbym wybrać nadpłatę ze zmniejszeniem raty to kiedy natychmiastowo MUSIMY obniżyć ratę, żeby nie wpaść w zaległości (w takiej sytuacji mamy też w części banków opcję wakacji kredytowych, część osób może też skorzystać z wsparcia – pod linkiem sprawdzisz, kto może skorzystać z Funduszu Wsparcia Kredytobiorców) oraz kiedy jest to jedyna dostępna opcja umożliwiająca nam inwestycję uwolnionych w ten sposób środków ze znacznie większą stopą zwrotu (ale pamiętajmy, że giełdowe wskaźniki potrafią zmniejszać się niestety o wiele krócej niż stopa referencyjna, która ma wpływ na oprocentowanie kredytów hipotecznych).

Alternatywnie, można skorzystać z działania pośredniego i nadpłacić ze zmniejszeniem raty a zaoszczędzone pieniądze w kolejnych miesiącach znów wrzucać na nadpłatę. Nadpłata w taki sposób zadziała trochę na tej samej zasadzie, na której funkcjonuje procent składany.

Podsumowanie: zmniejszyć ratę czy skrócić okres przy nadpłacie kredytu?

Nadpłacając kredyt hipoteczny, stajemy przed wyborem: obniżyć miesięczną ratę czy skrócić okres spłaty. Ostateczna decyzja zależy od naszej sytuacji finansowej i celów, ale warto pamiętać o kilku kluczowych wnioskach:

✅ Przy małych kwotach (np. 1000–5000 zł) efekt obniżenia raty jest zazwyczaj symboliczny. Skrócenie okresu spłaty może natomiast przynieść zaskakująco dużą oszczędność w całkowitych kosztach kredytu.

✅ Przy większych nadpłatach (np. 20 000–50 000 zł) obniżenie raty daje już zauważalne odciążenie budżetu, ale skrócenie okresu wciąż wygrywa pod względem sumarycznych oszczędności – często nawet kilkudziesięciu tysięcy zł.

✅ Skracanie okresu spłaty jest zazwyczaj bardziej opłacalne finansowo w długim terminie.

✅ Obniżenie raty warto rozważyć, gdy potrzebujemy szybkiej poprawy płynności lub chcemy nadwyżkę zainwestować z wyższą stopą zwrotu.

➡️ Nie ma jednej dobrej odpowiedzi dla wszystkich – wszystko zależy od Twoich celów, bieżącej sytuacji finansowej i poziomu bezpieczeństwa, którego potrzebujesz. Dlatego zawsze warto przeliczyć obie opcje dla swojego kredytu hipotecznego i podjąć decyzję świadomie, z uwzględnieniem zarówno liczb, jak i życiowego kontekstu.

Pamiętajmy też, że każdej nadpłaty dokonujemy osobno i możemy elastycznie dopasować skutek nadpłaty dla własnych potrzeb, w jeden miesiąc nadpłacając ze skutkiem zmniejszenia raty a już w drugi skracając okres.