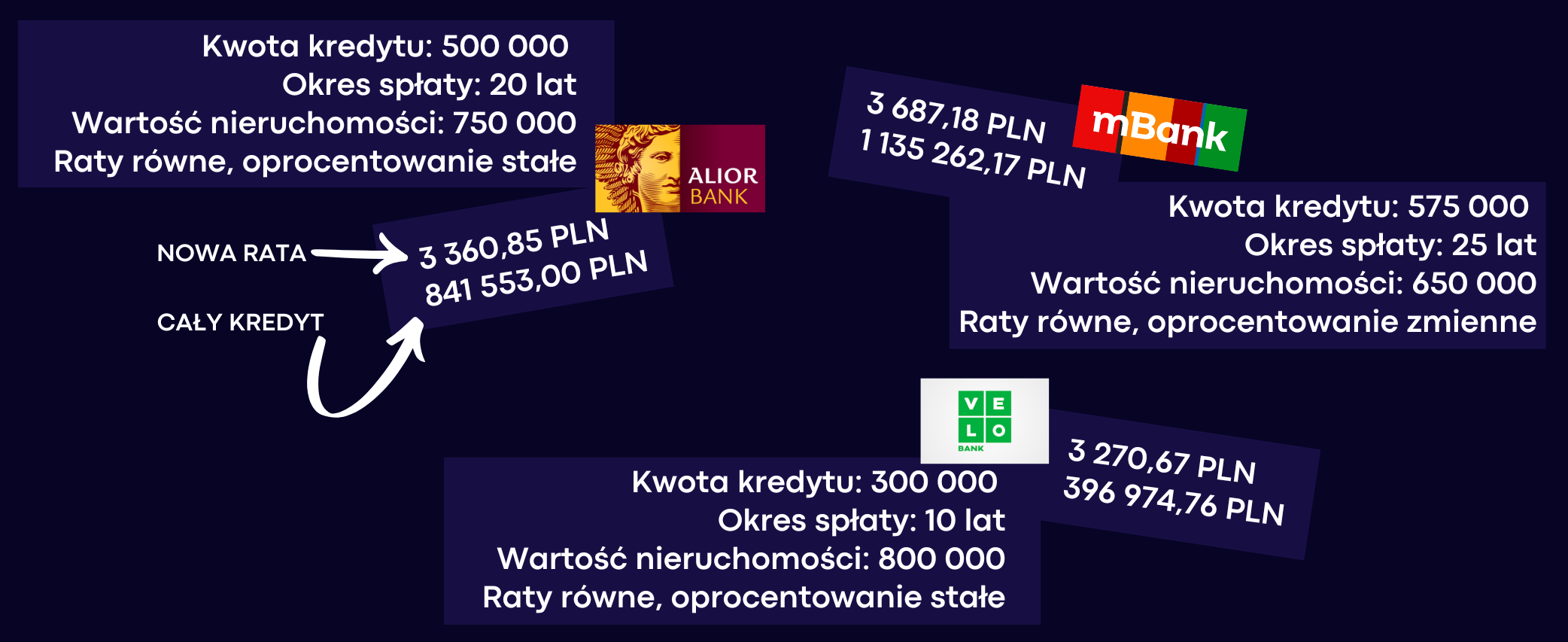

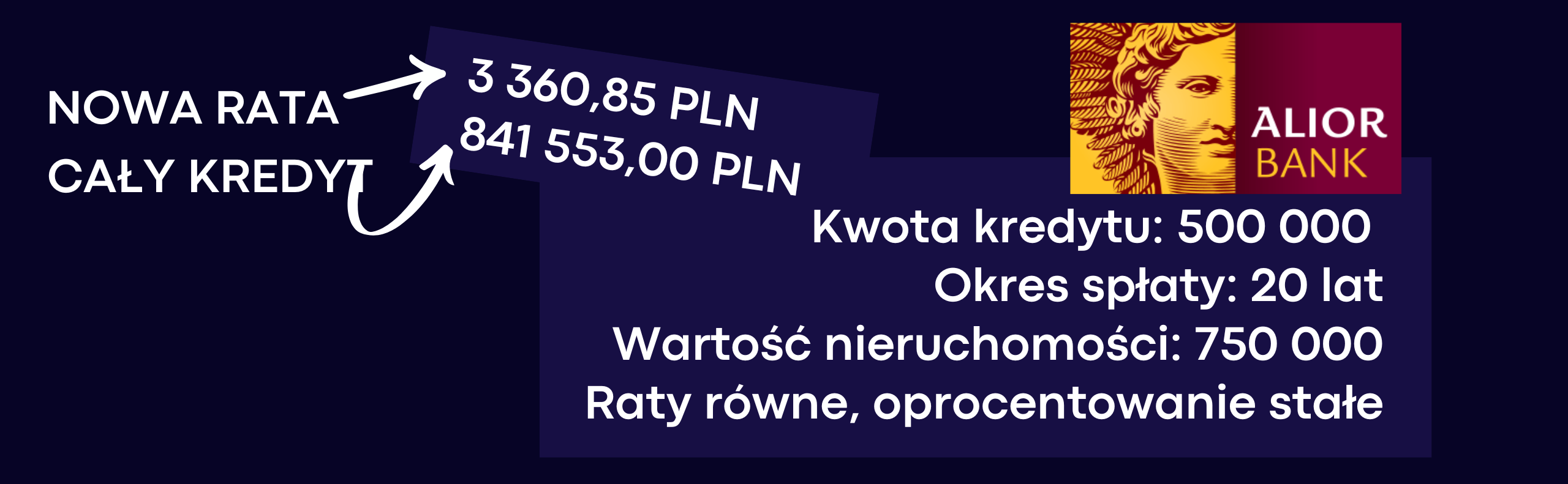

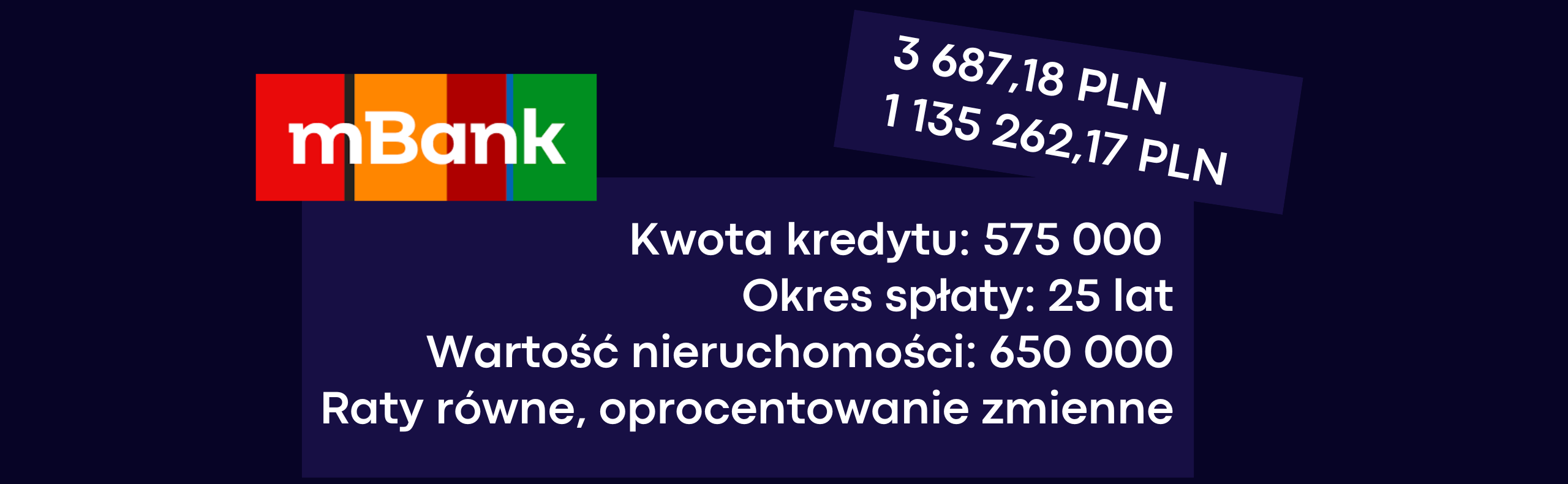

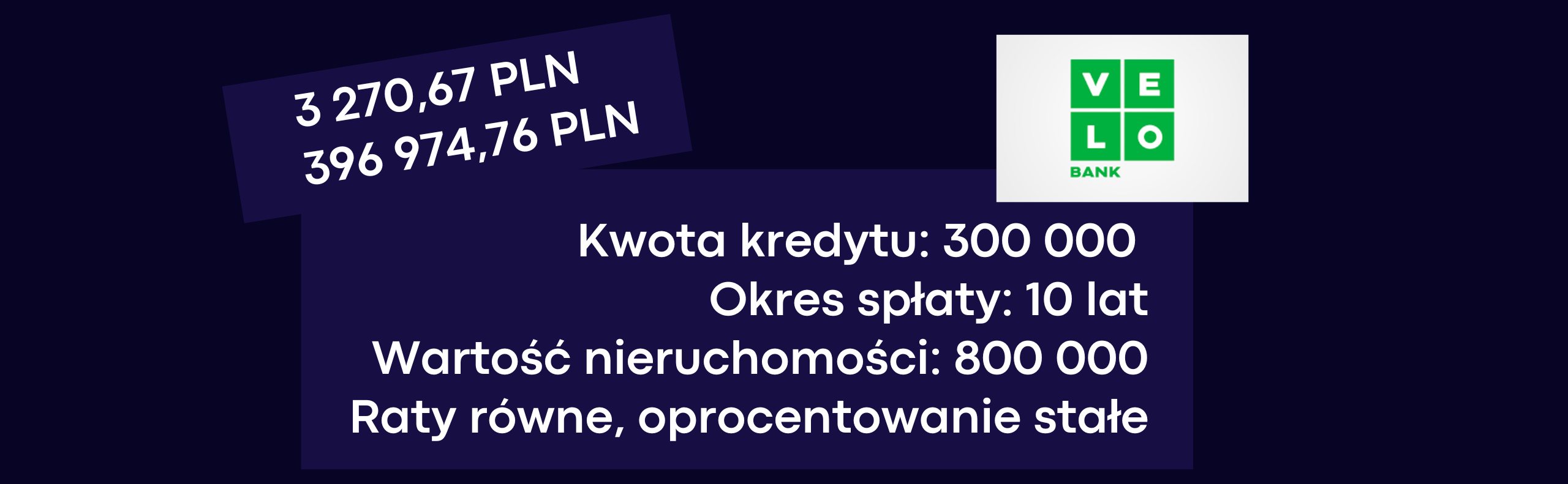

Negocjacje

Pierwszy krok do mniejszych rat

Banki dopuszczają możliwość negocjacji warunków kredytu hipotecznego, choć nie są na to zbyt chętne. Konieczna jest terminowa spłata dotychczasowych rat. Pomóc mogą wyższe zarobki, 80% LTV czy lepiej oceniana przez bank umowę, co może dać nam dostęp do ofert konkurencji.

Co możemy negocjować?

✔

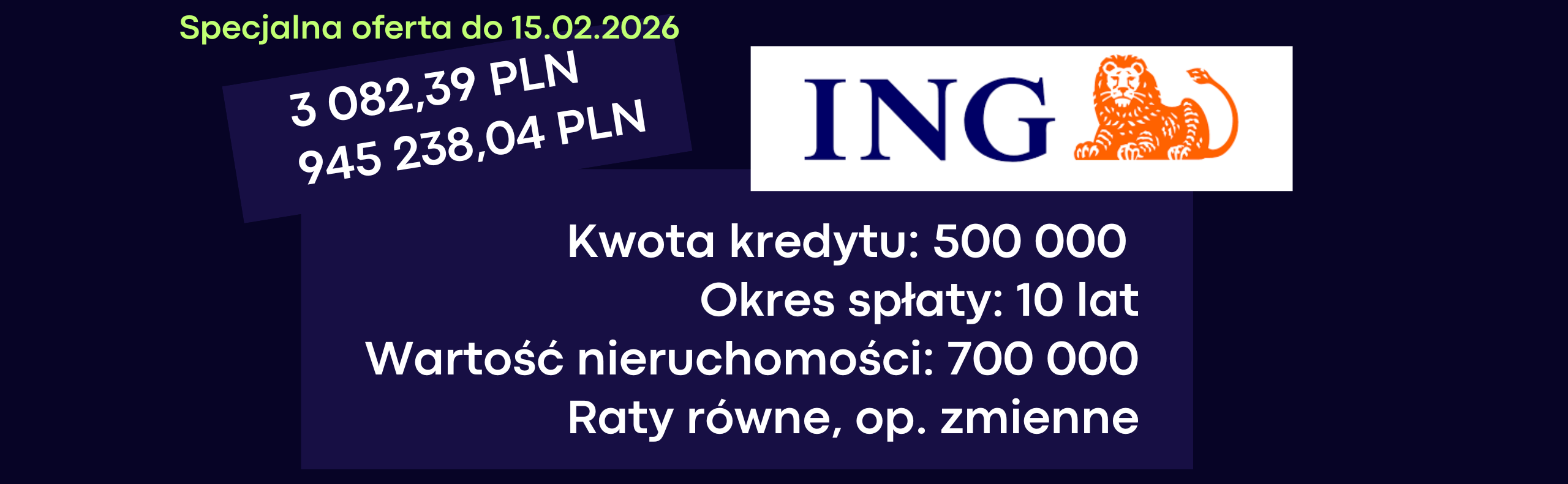

Obniżka marży

Bardzo skuteczny sposób na trwałe obniżenie raty. Nawet 0,2 punktu procentowego mniej może dać kilkadziesiąt złotych w kieszeni z każdej raty i parę tysięcy w skali całego kredytu. Kiedy nie mamy jeszcze kredytu, banki proponują obniżkę marży w zamian za skorzystanie z ofery cross - sell, warto o tym pamiętać.

Mniejsza-rata.pl

Co możemy negocjować?

✔

Zmiana ubezpieczenia

Zazwyczaj przy procesie kredytowym banki podsuwają swoje oferty ubezpieczeń. Możemy zmienić ubezpieczenie na korzystniejsze, co może jednocześnie obniżyć ratę i dać nam większe poczucie bezpieczeństwa. Jeśli zmieniamy ubezpieczenie na zewnętrzne konieczne sprawdźmy w umowie, czy nie zabiera nam to promocyjnej marży (jeśli taką mamy).

Mniejsza-rata.pl

Co możemy negocjować?

✔

Zmiana rodzaju rat

Możliwa jest zmiana tylko w kierunku raty zmiennej na ratę stałą lub okresowo stałą. Oczywiście, możemy zmienić ratę także w procesie refinansowania, jeśli nie dogadamy się z bankiem na w pełni zadowalające nas warunki.

Mniejsza-rata.pl

Co możemy negocjować?

✔

Zmiana okresu kredytowania

Ta opcja ma dwie strony medalu – z jednej wydłużając spłatę zmniejszamy ratę nawet o kilkaset złotych miesięcznie, z drugiej zapłacimy więcej za cały kredyt. I odwrotnie jeśli skracamy okres, rata rośnie ale spada koszt całkowity.

Mniejsza-rata.pl

Co możemy negocjować?

✔

Dostosowanie oferty do rynku

Zakładając, że bankowi zależy na nas jako swoim kliencie - kredytobiorcy, w przypadku argumentu o soolidnej ofercie refinansowania u konkurencji bank może zaproponować lepsze warunki.

Mniejsza-rata.pl

Zanim przystąpisz do negocjacji poznaj oferty konkurencji

Negocjacje

Od czego zacząć?

🛠️ Zanim umówisz się na negocjacje kredytu hipotecznego, warto na spokojnie przeanalizować swoją sytuację finansową i to, co aktualnie dzieje się na rynku.

🔍 Na co zwrócić uwagę po swojej stronie?

- Czy zmieniły się Twoje zarobki albo forma zatrudnienia?

- Czy spłaciłeś już przynajmniej 20% kapitału kredytu?

- Czy zbliża się koniec okresu stałego oprocentowania?

- Może możesz dodać współkredytobiorcę, np. partnera, rodzica?

📊 W kwestii warunków rynkowych, spójrz…

- Czy Twoja nieruchomość zyskała na wartości?

- Jak wyglądają dziś stopy procentowe i aktualny wskaźnik referencyjny?

- Czy inne banki oferują korzystniejsze warunki refinansowania?

mniejsza-rata.pl

Negocjacje

Jak rozmawiać z bankiem?

💬 Rozmowa z bankiem w sprawie obniżenia raty kredytu hipotecznego to coś, do czego warto się przygotować.

👤 Po zgłoszeniu chęci negocjacji dostaniesz przydzielonego doradcę bankowego. Warto wiedzieć, że nie jest pośrednik, który zna oferty wielu banków, tylko przedstawiciel konkretnej instytucji. Nie nastawiaj się wrogo, ale miej z tyłu głowy, że jego zadaniem jest reprezentować interes swojego pracodawcy, nie Twój.

🧠 Dlatego warto wiedzieć:

• Jak bank może zareagować na argument o refinansowaniu?

• Czy w Twojej umowie są zapisy o opłacie za wcześniejszą spłatę?

• Czy możesz pokazać lepsze oferty z rynku i wycenić swoje „odejście”?

mniejsza-rata.pl

Negocjacje

Co jeśli negocjacje nie pójdą po naszej myśli?

❌ Brak sukcesu w negocjacjach nie oznacza końca możliwości. To może być moment, w którym zaczniesz robić coś naprawdę skutecznego:

💸 Nadpłata – dostępna zawsze i dla każdego kredytu hipotecznego

📤Refinansowanie – zmiana banku i warunków, często z konkretną oszczędnością i mniejszą ratą.

🔄Konsolidacja – jeśli masz więcej niż jeden kredyt, konsolidacja może znacznie obniżyć Twoje koszty i uprościć spłatę.

👉 Każdy z tych ruchów wymaga jednak chłodnej kalkulacji i uwagi na kilka potencjalnych utrudnień (np. opłaty za wcześniejszą spłatę).