Refinansowanie kredytu do Millennium Bank to opcja dla osób zainteresowanych kredytem z oprocentowaniem stałym. Jest to, jak w większości bankowych ofert, oprocentowanie okresowo stałe na 5 lat, po którym możemy w Millennium przedłużyć okres stałej stopy lub przejść na raty zmienne.

Długość okresu kredytowania w Millennium powiązana jest z ilością wkładu własnego. Jeśli posiadamy min. 20% wkład własny, może to być nawet 35-letni okres spłaty. Z wkładem mniejszym będzie to maximum 30 lat. Większy wkład to także korzystniejsze marże – pierwszą granicę stanowi przekroczenie 20% wartości nieruchomości, ale jest też mały bonus od 60% wkładu własnego.

Obecna oferta refinansowania w Millennium Bank

Nie było nic o ofercie refinansowania na ratę zmienną do Millennium Bank, na próżno szukać też informacji na ten temat w tej części artykułu. A to dlatego, że w 2023 Millennium zawiesił możliwość kredytowania z oprocentowaniem zmiennym – i wciąż tej opcji nie odwiesił. Jedyna więc możliwość refinansowania do Millennium to kredyt hipoteczny z ratą okresowo stałą na okres 5 lat.

Nasza rata nie zmieni się przez 5 pierwszych lat, niezależnie od spadku czy wzrostu stopy referencyjnej. Po tym czasie będziemy mieli wybór – pozostać przy stałym oprocentowaniu (w oparciu o zaktualizowane wskaźniki) albo przejść na oprocentowanie zmienne (z WIBOR 6M).

Oczywiście, osoby które obecnie spłacają kredyt z oprocentowaniem zmiennym również mogą refinansować do Millennium Bank na kredyt z ratą stałą.

Refinansowanie do Millennium na kredyt hipoteczny z ratą stałą

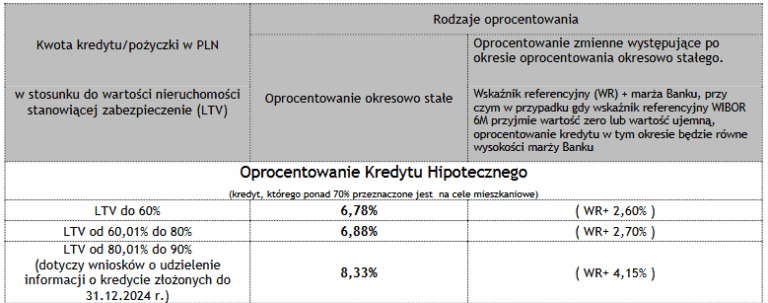

W ramach wyjaśnienia do wyciętej powyżej tabelki:

- jest to oprocentowanie standardowe – możemy je sobie zbić poprzez dodatkowe produkty, które zaraz przedstawię

- LTV to w uproszczeniu odwrócona wartość wkładu własnego – np. 45% LTV oznacza, że posiadamy 55% wkładu własnego

- w ramach tej oferty możliwa jest także konsolidacja

Oferta cross sell w Millennium

Millennium oferuje możliwość obniżenia marży przy skorzystaniu z produktów dodatkowych, co jest zabiegiem spotkanym w praktycznie każdym banku.

W przypadku spełnienia warunków każdego ze szczebli obniżek, przy wkładzie własnym powyżej 20% wartości naszej nieruchomości (który bardzo prawdopodobne, że zostanie Ci zaliczony nawet jeśli na stary kredyt dałeś 10%) możemy obniżyć oprocentowanie przy refinansowaniu w Millennium do 6,18%. Przy jeszcze wyższym poziomie wkładu własnego (40%) będzie to 6,08%.

👉Tu dowiesz się jak banki liczą wkład własny przy refinansowaniu

Obniżka o 0,2 p.p.

Żeby otrzymać (i utrzymać przez cały 5-letni okres raty stałej) obniżkę o 0,2 p.p. musimy założyć (lub już posiadać) konto osobiste w Millennium oraz wydać w każdym z kolejnych 55 miesięcy (od kolejnego miesiąca po uruchomieniu kredytu – czyli przez niecałe pierwsze 5 lat spłaty) minimum 500 zł poprzez płatność kartą debetową.

Obniżka o 0,4 p.p.

Kolejny stopień obniżki możemy otrzymać, jeśli do spełnienia wyżej wypisanych warunków promocji o 0,2 p.p. dołączymy także wpływy z tytułu wynagrodzenia za pracę.

Obniżka o 0,6 p.p.

Ostatni poziom powiązany z cross sellem odblokowujemy jeśli dołożymy do tego proponowane przez Millennium ubezpieczenie na życie.

Refinansowanie na eko kredyt do Millennium

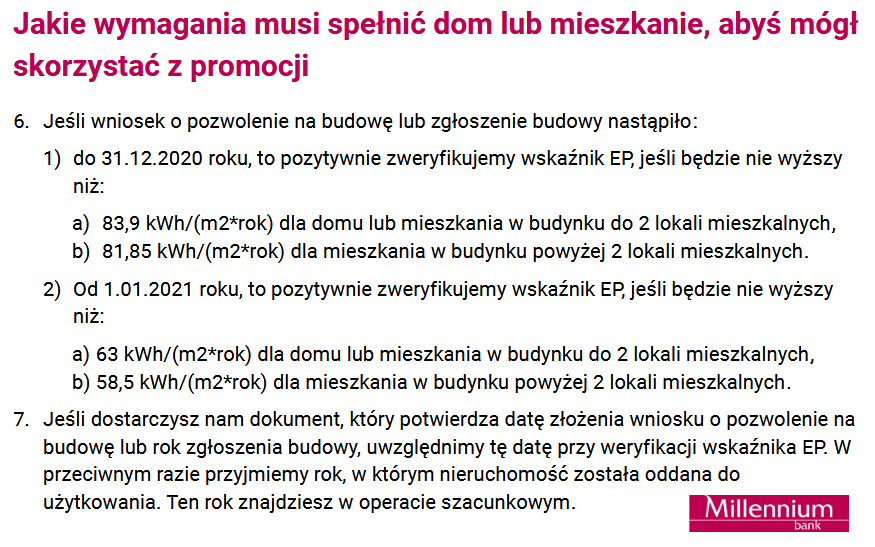

Zanim przejdę do przedstawienia ubezpieczenia związanego z obniżką marży w Millennium, jeszcze ostatnia promocja. Tym razem związana nie związana z produktami dodatkowymi a z energooszczędnością naszej nieruchomości, czyli promocja eko. To, czy nasze mieszkanie czy dom się załapią rozstrzyga zgodność wskaźnika EP z określonymi normami.

Tu sprawdzisz aktualne wymogi dot. wskaźnika EP w Millennium, wskazane bezpośrednio przez bank

Aktualnie, do 31 października trwa 2 edycja promocji EKO kredytów w Millennium. Jeśli mamy nieruchomość spełniającą eko kryteria, możemy liczyć na obniżkę o dodatkowe 0,4 p.p. – więc jeśli odblokujemy wszystkie poziomy oferty cross sell a nasza nieruchomość jest ekologiczna, możemy liczyć na oprocentowanie w wysokości nawet 5,78%.

👉 Tu cały regulamin obecnej oferty eko w Millennium

Ubezpieczenia a przeniesienie kredytu hipotecznego do Millennium

Refinansując do Millennium możemy skorzystać z ubezpieczeń bankowych jak i indywidualnych, spoza oferty Millennium. Oczywiście, jeśli chcemy obniżyć marże o 0,6 p.p. to musimy zdecydować się na propozycje ubezpieczenia Millennium.

Ubezpieczenie na życie do oferty cross sell

W kwestiach formalnych – jest to ubezpieczenie o nazwie „Życie pod ochroną”, do którego ochronę zapewnia TU Na Życie Europa S.A.

Natomiast koszt (opłacanej za pośrednictwem Millennium) składki to 0,035% miesięcznie od aktualnej sumy ubezpieczenia. Suma ta zależy od wysokości kapitału, także z kolejnymi ratami będzie ona spadać (a wraz z nią składka). 0,035% przekłada się na koszt 35 zł za każde 100 tysięcy kredytu.

Pod względem zakresu działania, jest to ubezpieczenie na wypadek śmierci, całkowitej niezdolności do pracy oraz tzw. drugiej opinii medycznej – czyli ubezpieczyciel zorganizuje i opłaci drugą diagnozę lekarską.

Ubezpieczenie na życie jest do refinansowania konieczne, ale nie musimy decydować się na tę właśnie ofertę. Możemy skorzystać też z alternatywnych ofert, jednak wtedy nie otrzymamy dodatkowej obniżki marży o 0,2 p.p. Kwestia analizy co będzie bardziej opłacalne.

👉 Szczegółowe informacje o ubezpieczeniu na życie do refinansowania w Millennium

Ubezpieczenie nieruchomości

Ubezpieczyciel ten sam i ta sama sytuacja, ale z jedną istotną zmianą – możemy wybrać ubezpieczenie bankowe lub indywidualnie inne, jednak tym razem wybór nie poskutkuje różnicą w marży.

Kolejne podobieństwo to comiesięczna płatność składki. Mamy też w tym aspekcie różnicę, w koszcie składki. Do wyboru są dwa warianty ubezpieczenia, standardowe (m.in. na wypadek pożaru) ze składką 0,0075% oraz rozszerzone („Wariant Super”) ze składką 0,0196%. Przeliczając to na złotówki, na każde 100 tys. sumy ubezpieczenia (kwoty salda kapitału) zapłacimy 7,5 zł przy podstawowym zakresie ochrony i 19,6 zł z zakresem rozszerzonym.

👉 Szczegółowe informacje o ubezpieczeniu nieruchomości do refinansowania w Millennium

Koszty refinansowania w Millennium Bank

Refinansowanie kredytu hipotecznego zawsze wiąże się z pewnymi kosztami, niezależnie od tego, do którego banku przenosimy nasz kredyt. Najczęściej największym z tych kosztów jest wycena nieruchomości, czyli operat szacunkowy, który może odpowiadać za ponad połowę wszystkich opłat.

W Millennium Banku wycena jest zawsze wymagana, ale na etapie złożenia wniosku bank wydaje tzw. Wstępną Ocenę Kredytową (WOK), do której operat nie jest jeszcze potrzebny. Dopiero przy kontynuacji procesu operat będzie konieczny.

Ile kosztuje operat szacunkowy w Millennium?

Koszt wyceny w Millennium Bank uzależniony jest od rodzaju nieruchomości i jej parametrów:

- 499 zł – lokal mieszkalny lub garaż, a także grunt niezabudowany

- 799 zł – budynek jednorodzinny, segment lub bliźniak, a także mieszkanie w zabudowie bliźniaczej/szeregowej

Stawki te obowiązują przy standardowych metrażach – tj. lokale mieszkalne do 150 m², domy do 400 m², a działki do 0,5 ha. Nieruchomości przekraczające te wartości mogą wymagać indywidualnej wyceny w innej cenie.

Kto zleca operat szacunkowy w Millennium?

Tutaj, podobnie jak przy ubezpieczeniach, Millennium Bank dopuszcza dwie ścieżki:

- Możesz zlecić operat za pośrednictwem banku – wówczas wyceny dokonuje rzeczoznawca współpracujący z bankiem.

- Możesz też dostarczyć własny operat szacunkowy, ale musi on spełniać wymagania banku (standardowe, jak w większości banków – rzetelność, aktualność, forma papierowa lub elektroniczna PDF z podpisem kwalifikowanym).

Jaki jest okres ważności operatu?

Operat szacunkowy w Millennium Bank ważny jest przez 12 miesięcy od daty sporządzenia. To standardowy okres obowiązujący w większości banków, ale warto o tym pamiętać – oczywiście, korzystając z usługi mojego pośrednictwa będę o tym jeszcze przypominał.

Sposób pozyskiwania dochodu a refinansowanie do Millennium

Millennium dość elastycznie podchodzi do formy uzyskiwanego dochodu – od umów o pracę, przez B2B aż po dochody z najmu czy działalność rolniczą. Do „pełni szczęścia” naszej listy brakuje akceptacji dochodu z dywidend.

Umowa o pracę na czas nieokreślony

- Millennium wymaga minimum 3 miesięcy uzyskiwania takiego dochodu

- oraz minimum 6 miesięcznego stażu pracy

Umowa o pracę na czas określony

- min. 3 miesiące zatrudnienia na obecnej umowie

- min. 6 miesięcy stażu pracy

- umowa musi być ważna na minimum 6 miesięcy na przód – licząc od daty złożenia wniosku

Umowa B2B

- działalność zarejestrowana od min. 6 miesięcy oraz wcześniej praca w tej samej dziedzinie

Kontrakt menedżerski

- dochód z kontaktu od min. 3 miesięcy

- min. 6 miesięczny staż pracy

- kontrakt ważny na min. 6 miesięcy naprzód (liczone od dnia złożenia wniosku)

Mianowanie lub powołanie na stanowisko Prezesa lub Członka Zarządu

- na obecnych warunkach dochód min. 3 miesiące

- min. 6 miesięcy podobnej pracy

- umowa nie wygasa prędzej niż 6 miesięcy od dnia złożenia wniosku kredytowego

Umowa zlecenie oraz umowa o dzieło

- żeby dochód został zaakceptowany jako jedyne źródło dochodu, konieczna jest współpraca z jednym pracodawcą min. 12 miesięcy – z przerwą do 14 dni (w przypadku nauczycieli może być przerwa do 95 dni)

Umowa o pracę zagranicą

- dochód z umowy o pracę zagranicą może być uznany jako dodatkowy (po sprowadzeniu do poziomu poniżej 50% zarobku w złotówkach)

- min. 3 miesiące u obecnego pracodawcy przy umowie na czas nieokreślony

- min. 6 miesięcy u obecnego pracodawcy przy umowie na czas określony (+ min. 6 miesięcy na przód)

Działalność gospodarcza – KPiR, ryczałt, karta podatkowa

dochód z działalności gospodarczej (poza JDG poprzedzoną umową o pracę w danej branży) musimy uzyskiwać od minimum 12 miesięcy, żeby refinansować kredyt do Millennium

Dochód z najmu

- min. 12 miesięcy otrzymywania dochodu z najmu (również jako jedyne źródło dochodu)

Dochody marynarzy

- min. 12 miesięcy otrzymywania dochodu

Działalność rolnicza

- dochód ten jest akceptowany przez Millennium, ale brany na nieco skomplikowanych zasadach

- dopłaty bezpośrednie jako dochód do 30% całości