PKO BP to jeden z najczęściej wybieranych banków do refinansowania kredytu hipotecznego. W ofercie PKO BP znajdziemy dwie opcje oprocentowania; zmienne w oparciu o wskaźnik WIBOR 6M oraz okresowo stałe (na okres 5 lat spłaty). Po zakończeniu tego okresu możemy przejść na oprocentowanie zmienne lub ponownie skorzystać z oferty stałej.

Do refinansowania w PKO BP wystarczy minimalny wkład własny na poziomie 10% wartości nieruchomości. Z kolei maksymalny okres kredytowania to 420 miesięcy (czyli 35 lat). Co ważne, bank nie ogranicza kwoty kredytu, możemy refinansować zobowiązanie nawet do 30 milionów złotych, oczywiście na miarę naszej zdolności kredytowej.

Aktualne oferty refinansowania w PKO BP

Ostatnia aktualizacja informacji o ofercie 25.11.2025

Przeniesienie kredytu hipotecznego do PKO BP z moją pomocą w roli pośrednika odbywa się na zasadach przedstawionej poniżej oferty, natomiast PKO BP ma również nieco szerszą ofertę (np. z promocją dla mundurowych) bez udziału pośredników czy doradców, której szukać można bezpośrednio na stronie banku.

Refinansowanie na kredyt hipoteczny z ratą zmienną do PKO BP

Refinansowanie w PKO BP odbywa się w ramach oferty „Kredyt Hipoteczny Własny Kąt”. Oferta refinansowania z oprocentowaniem zmiennym w PKO BP oparta jest na wskaźniku bazowym WIBOR 6M. Jest to wskaźnik, który niesie ze sobą co pół roczną aktualizację oprocentowania.

Druga główna składowa oprocentowania, czyli marża banku, zależna jest od tego czy skorzystamy z cross sellingu, czyli sprzedaży wiązanej. Nie są to produkty obowiązkowe, ale mają wpływ na wysokość marży.

W ramach cross sellingu PKO BP oferuje:

- kartę kredytową

- rachunek oszczędnościowo-rozliczeniowy

- ubezpieczenie na życie zawarte za pośrednictwem PKO BP

Jeżeli zdecydujemy się skorzystać z tych propozycji i dodatkowo będziemy otrzymywać na konto comiesięczne wpływy w wysokości min. 3000 zł, zgodnie z przykładem reprezentatywnym, możemy standardowo liczyć na marżę w wysokość 2,03%.

Promocyjne warunki cenowe refinansowania w PKO BP

Od 24 listopada do 12 grudnia 2025 w PKO BP oferuje refinansowanie na preferencyjnych warunkach cenowych. Refinans odbywa się w ramach oferty Własny Kąt Hipoteczny, dla kredytów z pozostałą do spłaty kwotą min. 120 000 złotych. Wymagane jest też minimum 20% wkładu własnego, ale z tym w większości refinansowań nie będzie problemu (więcej o tym w artykule Wkład własny a refinansowanie). Do wyboru oprocentowanie zmienne (oparte na WIBOR 6M) lub oprocentowanie stałe.

Przechodząc do sedna sprawy – PKO BP w ramach listopadowo-grudniowej promocji oferuje mocno konkurencyjną wysokość marży. W wariancie nr1, marża na refinansowanie w PKO BP wynosi do 12.12.2025 1,65%. W wariancie tym bank nie pobiera również żadnej prowizji. Warunek to wspomniany już wcześniej warunek wpływów (3 tysiące) i opisane bardziej szczegółowo w dalszej części artykułu ubezpieczenie na życie. Promocja ta pozwala również skorzystać z refinansowania na ratę stałą, gdzie PKO BP oferuje możliwość zmniejszenia raty do 0,2%. Czyli do 12 grudnia 2025, refinansując w PKO BP na oprocentowanie okresowo stałe, marża wynosi 1,45%.

Jest również wariant drugi, z mniej korzystną marżą ale bez ubezpieczenia. Marża w tym przypadku wynosi 1,95%. Niestety, jest też prowizja w wysokości 1% kwoty kredytu. W tej opcji pozostaje również warunek wpływów w wysokości 3000 zł.

W ramach oferty (w obu wariantach) skorzystać można też z kwoty dodatkowej, na dowolny cel na wysokość do 25% kwoty kredytu.

Promocja trwa do 12 grudnia, co oznacza że do tego dnia musimy wygenerować formularz informacyjny i złożyć wniosek w oddziale PKO BP, w czym jako pośrednik kredytowy oczywiście mogę bezpłatnie pomóc.

👉 Więcej informacji o kredycie hipotecznym od PKO BP

Refinansowanie na kredyt hipoteczny z ratą stałą do PKO BP

Wracamy do oferty standardowej, ważnej również po 12 grudnia.

W przypadku oprocentowania stałego, PKO BP proponuje ratę stałą na okres 5 lat – co również stanowi standardową propozycję banków. Następnie, po zakończeniu stałego okresu będziemy mogli wybrać ponownie stałe oprocentowanie (ale z na nowo ustaloną wysokością oprocentowania) albo przejść na ratę zmienną opartą na wskaźniku WIBOR 6M. Jest to także oferta Własny Kąt, jak przy racie zmiennej od samego początku.

Marża dla osób korzystających z oprocentowania stałego jest mniejsza o 0,2 p.p. Jeśli więc skorzystamy z dodatkowych produktów, PKO BP oferuje marże 1,83%.

Ile wynosi obniżka marży do eko refinansowania w PKO BP?

PKO BP również oferuje obniżkę marży, jeśli kredytowana nieruchomość spełnia warunek energooszczędności. Warunek ten określony jest wartością wskaźnika EP (energia pierwotna) i nie może przekraczać:

- 58 kWh/(m²/rok) – dla mieszkań

- 63 kWh/(m²/rok) – dla domów jednorodzinnych.

Jeśli nasza nieruchomość spełnia te warunki, możemy liczyć na obniżenie marży kredytu hipotecznego w PKO BP o dodatkowe 0.1 p.p.

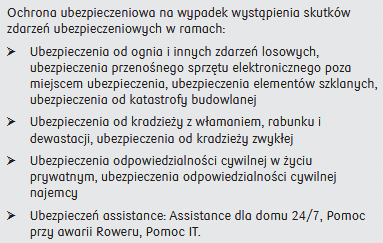

Ubezpieczenia do refinansowania w PKO BP

Ubezpieczenie na życie w PKO BP

Życiówka do refinansowania w PKO BP konieczna nie jest, ale wiąże się z niższą marżą oraz zmniejszeniem prowizji do 0,5%. W tym celu musimy skorzystać z ubezpieczenia proponowanego przez PKO BP.

Składka tego ubezpieczenia opłacana jest dwuetapowo. Najpierw płacimy całą składkę za pierwszy rok z góry, czyli 0,33276% od kwoty kredytu – co przekłada się na 332, 76 zł na każde 100 tys. kredytu. Po 12 miesiącach obowiązywania ubezpieczenia, przechodzimy na comiesięczną składkę w wysokości 0,02773% – a więc 27,73 zł na każde 100 tys. kredytu.

Ubezpieczenie to zawiera ochronę na wypadek śmierci oraz niezdolności do samodzielnego życia w następstwie nieszczęśliwego wypadku. W razie „w” nasz kredyt zostanie spłacony ze środków ubezpieczenia, lub otrzymają je na spłatę kredytu nasi bliscy.

👉 Karta produktu ubezpieczenia na życie w PKO BP

Ubezpieczenie nieruchomości do refinansowania w PKO BP

Z kolei ubezpieczenie nieruchomości jest konieczne do refinansowania w PKO BP. Nie musimy jednak decydować się na ofertę banku, ale PKO ma dla nas przygotowaną propozycję. Jest to ubezpieczenie ze składką płatną raz na 12 miesięcy, w wysokości 0,08% kwoty kredytu (na każde 100 tysięcy kredytu składka wyniesie 80 złotych).

👉 Szczegóły o ubezpieczeniu nieruchomości w PKO BP

Koszty refinansowania w PKO BP

Refinansowanie kredytu hipotecznego do PKO BP, jak każda taka operacja we wszystkich bankach, wiąże się z kosztami. Najistotniejszym z formalnych kosztów w PKO BP jest wycena nieruchomości, którą w PKO BP wykonuje rzeczoznawca współpracujący z bankiem. Nie ma możliwości dostarczenia operatu szacunkowego z zewnątrz.

Ile kosztuje wycena nieruchomości w PKO BP?

Koszt wyceny w PKO BP uzależniony jest od wartości kredytu oraz rodzaju nieruchomości:

- Dla kwot kredytu do 80 000 zł: 300 zł.

- Dla kwot kredytu powyżej 80 000 zł:

- mieszkanie lub grunt: 400 zł,

- dom jednorodzinny: 700 zł,

- pozostałe nieruchomości: cena ustalana indywidualnie.

Kto zleca wycenę w PKO BP?

Operat szacunkowy zlecany jest przez bank i realizowany przez rzeczoznawcę współpracującego z PKO BP. Bank nie akceptuje operatów dostarczonych przez klientów.

Źródło dochodu a refinansowanie do PKO BP

Umowa o pracę na czas nieokreślony

- min. 6 miesięcy u aktualnego pracodawcy

- min. 3 miesiące, jeżeli wcześniej u tego samego pracodawcy pracowaliśmy na innego rodzaju umowie (np. zlecenie)

- min. 1 miesiąc, jeżeli przez ostatni rok pracowaliśmy u innego, jednego pracodawcy na UoP/kontrakcie menedżerskim/mianowaniu/powołaniu a okres przerwy między zatrudnieniami nie był dłuższy niż 1 miesiąc

Umowa o pracę na czas określony

- minimalny czas pozyskiwania dochodu tak jak przy umowie o pracę na czas nieokreślony, ale dodatkowo:

- min. 6 miesięcy do końca okresu obowiązywania umowy (liczone od dnia złożenia wniosku kredytowego)

- Dla lekarzy, prawników, nauczycieli, funkcjonariuszy służb mundurowych i pielęgniarek możliwość skrócenia wymogi 6 miesięcy umowy na przód, jeśli:

- a) nie jest to pierwsza umowa z obecnym pracodawcą (wliczają się także umowy zlecenie, o dzieło itd.)

- b) okres przerwy między obecną a poprzednią umową jest nie większy niż miesiąc – w przypadku nauczycieli mogą to być 3 miesiące a więc do refinansowania w PKO BP nie będzie stanowiła problemu wakacyjna przerwa w zatrudnieniu

Umowa B2B

- minimum 6 miesięczny okres pozyskiwania dochodu, ale jednocześnie min. 24 miesięczny okres umowy B2B + poprzedniej pracy

Kontrakt menedżerski

- min. 6 miesięcy dochodu z aktualnego kontraktu

- min. 3 miesiące, jeżeli wcześniej z tą samą stroną kontraktu pracowaliśmy na innego rodzaju umowie (np. zlecenie)

- min. 1 miesiąc, jeżeli przez ostatni rok pracowaliśmy u innego, jednego pracodawcy na UoP/kontrakcie menedżerskim/mianowaniu/powołaniu a okres przerwy między zatrudnieniami nie był dłuższy niż 1 miesiąc

- minimalny okres obowiązywania kontraktu na przód musi wynosić min. 6 miesięcy, z możliwością skrócenia w przypadku zawodów takich jak lekarz, prawnik, nauczyciel, funkcjonariusz służby mundurowej, pielęgniarka

Mianowanie lub powołanie na stanowisko Prezesa/Członka Zarządu

- standardowo PKO BP wymaga min. 12 miesięcy otrzymywania dochodu na tego rodzaju umowie, ale

- dla osób w zarządach i radach nadzorczych Spółek Skarbu Państwa z WIG20 i mWIG40 obowiązują zasady jak na umowie o pracę – czyli:

- dla mianowania/powołania na czas nieokreślony

- standardowo min. 6 miesięcy otrzymywania dochodu wstecz

- 3 miesiące, jeśli wcześniej pracowaliśmy na innego rodzaju umowie z tym samym pracodawcą

- 1 miesiąc, jeśli wcześniej pracowaliśmy na UoP/kontakcie menedżerskim/powołaniu/mianowaniu u innego pracodawcy, z przerwą do 1 miesiąca między umowami

- jeśli mianowanie lub powołanie mamy na czas określony

- dodatkowo min. 6 miesięcy na przód od dnia złożenia wniosku kredytowego

- z możliwością skrócenia, jeśli mianowano lub powołano nas do SPP jako lekarzy czy prawników

- dla mianowania/powołania na czas nieokreślony

Umowa zlecenie i umowa o dzieło

- dochód z tych źródeł do refinansowania w PKO BP musimy otrzymywać od minimum 12 miesięcy, z możliwością przerwy do 3 miesięcy

- PKO BP dopuszcza różne umowy (z różnymi zleceniodawcami)

Działalność gospodarcza – KPiR, ryczałt, karta podatkowa

- PKO BP wymaga minimum 12 miesięcy otrzymywania dochodu z prowadzonej działalności gospodarczej

Dywidendy

- PKO BP akceptuje dywidendy, jeśli zyski z nich otrzymujemy od min. 24 miesięcy – z wypłatą min. raz na rok kalendarzowy

Dochody z najmu

- minimum 12 miesięcy dochodu z najmu

Działalność rolnicza

- minimum 24 miesiące otrzymywania dochodu

Dochody marynarzy

- musi trwać od minimum 12 miesięcy na dzień złożenia wniosku