Refinansowanie kredytu hipotecznego to w praktyce spłata starego zobowiązania i zawarcie nowej umowy z innym bankiem. Dla banku, który udziela refinansowania, jest to po prostu świeży kredyt, dlatego również tutaj pojawia się warunek wkładu własnego. Dobra wiadomość jest taka, że mamy to już odhaczone, ponieważ wkład własny został przecież wniesiony przy kredycie pierwotnym.

Banki obliczając wysokość wkładu własnego biorą pod uwagę LTV, czyli stosunek kwoty kredytu do wartości nieruchomości. I w tym miejscu mam kolejną dobrą wiadomość na dzisiejsze czasy wzrostów cen. Przy refinansowaniu zostaje zaktualizowana dotychczas zakładana wartość nieruchomości.

Jest jednak jeszcze coś, co zazwyczaj będzie działać na naszą korzyść. Banki nie patrzą jedynie na dany procent, który wpłaciliśmy kilka lat temu. Mogliśmy wpłacić na wkład własny jedynie 10% wartości naszego mieszkania czy też domu a mimo tego bank może dziś zaliczyć nam np. 30% wkładu własnego. I tu jeszcze jedna dobra wiadomość – większość banków oferuje lepsze warunki kredytowania po przekroczeniu progu 20% wkładu własnego. Ale zacznijmy po kolei.

Jak banki liczą wkład własny przy refinansowaniu?

W przypadku nowego kredytu hipotecznego, a więc także kredytu refinansowego, kluczowym wskaźnikiem jest LTV (loan to value). Jest to stosunek kwoty kredytu do wartości nieruchomości, na której ustanawiane jest zabezpieczenie banku, czyli tzw. hipoteka. To właśnie od wskaźnika LTV zależy, czy bank uzna, że mamy wystarczający wkład własny.

Przykład: jeśli kwota kredytu hipotecznego wynosić ma 800 000 złotych, a nieruchomość warta jest 1 000 000 zł, LTV wynosi 80%. Oznacza to, że wkład własny wynosi 20%. Kiedy słyszymy o LTV, zawsze możemy „obrócić” sobie tę wartość w stosunku do zera i otrzymamy wkład własny, zgodnie z przykładami: LTV 75% = wkład własny 25%, LTV 63% = wkład własny 37% itd.

Wartość nieruchomości a wkład własny do refinansowania

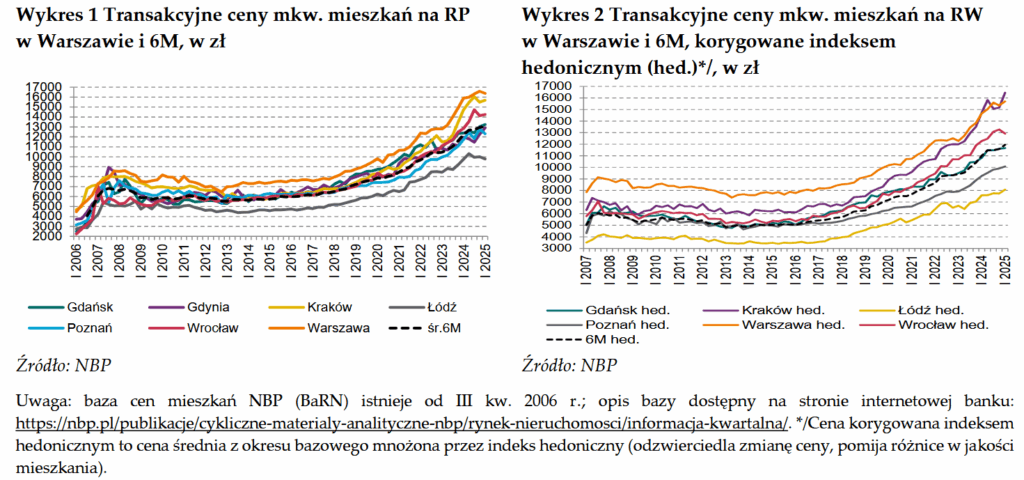

Mimo tego że wpłacaliśmy 10% wkładu własnego już po paru latach refinansując może okazać się, że banki zaliczą nam znacznie większy procent wkładu. Dzieje się tak ze względu na wzrost wartości naszej nieruchomości. Przyjrzyjmy się wykresom wzrostu cen mieszkań w ostatnich latach na przykładzie Warszawy.

O ile wzrosły ceny mieszkań w ostatnich latach?

Jak pewnie już gdzieś słyszeliśmy i jak widzimy na powyższych wykresach Narodowego Banku Polskiego, ceny mieszkań zarówno na rynku pierwotnym jak i na rynku wtórnym w ostatnich latach wzrosły – i to niemało. Najbardziej widać ten trend właśnie na przykładzie największych w Polsce miast a i wykresy najchętniej wskazują te właśnie dane, jednak w mniejszych miejscowościach wygląda to podobnie, co widzę m.in. po części moich klientów.

W Warszawie na początku 2020 roku średnia cena mieszkań, zarówno na rynku pierwotnym jak i rynku wtórnym, sytuowała się w okolicach 10 tys. zł/m², natomiast w 2025 jest to już ponad 15 tys. (rynek wtórny) czy 16 tys. zł za metr kw. na rynku pierwotnym. Oznacza to wzrost cen mieszkań w Warszawie o 50% i 60% zależnie od rynku na przestrzeni 5 ostatnich lat. Zwróćmy uwagę, że na wykresie bardzo podobnie wygląda to także dla miast takich jak Kraków, Poznań, Wrocław, Gdynia, Gdańsk czy Łódź.

Natomiast na starcie roku 2022 średnia cena za metr kwadratowy mieszkania w Warszawie wynosiła ok. 12 tys. zł. Porównując do notowań z początku 2025 roku nie są to wzrosty aż tak spektakularne, jednak wciąż daje nam to wzrost o 20-25% od poziomu wyjściowego z roku 2022.

Okej, ceny nieruchomości faktycznie wzrosły, wszyscy o tym słyszeliśmy – ale jak przekłada się to na refinansowanie?

Tłumaczyłem już jak działa LTV i obliczanie wkładu własnego. To czego nie podkreśliłem to fakt, że banki do LTV biorą nie cenę zakupu nieruchomości a jej dzisiejszą, aktualną wartość. Oznacza to, że informacje odnotowane na powyższych wykresach działają zdecydowanie na naszą korzyść przy refinansowaniu.

Na wzroście wartości nieruchomości skorzystają przede wszystkim ci z nas, którzy brali kredyt hipoteczny z 10% wkładem własnym. Pojawiają się wtedy nie tylko lepsze warunki, ale też całkowicie otwiera się oferta części banków, dla których próg 20% wkładu własnego stanowi minimum do udzielenia kredytu (np. ING).

O ile wzrost ceny nieruchomości sprawi, że wzrośnie wkład własny?

Załóżmy, że wzięliśmy kredyt na mieszkanie w Warszawie w 2022 roku i od tego czasu wartość naszej nieruchomości wzrosła o 20%.

Doliczając 20% do starej wyceny nieruchomości – tu jako przykład weźmy 1,3 mln złotych, wychodzi nam 1,56 mln zł. Jeśli wzięliśmy wtedy kredyt z 10% wkładem własnym, czyli 130 000 zł, dziś możemy do tego doliczyć 260 000 zł tytułu wzrostu ceny nieruchomości. W taki sposób, wychodząc od poziomu 10%, wkład własny wzrósł nam do kwoty 390 000 zł, co daje nam ponad 30% wkładu własnego. I to nie biorąc pod uwagę spłaty kapitału!

Przy niższych czy wyższych kwotach wartości nieruchomości, zmieniać się mogą konkretne wyliczenia, natomiast procentowo wciąż będziemy na tym samym poziomie zmiany.

W jaki sposób bank wycenia nieruchomość?

Warto przy tym pamiętać, że cena naszej nieruchomości nie przekłada się 1:1 na wartość. Wartość nieruchomości przed przyznaniem kredytu hipotecznego ustalana jest przez rzeczoznawcę a nie przez umowę pomiędzy dwoma stronami transakcji kupno-sprzedaż mieszkania. Wycena dokonana przez rzeczoznawcę nie musi być równa cenie zakupu, niezależnie czy mówimy o średniej cenie czy cenie transakcyjnej naszego lokalu. Niemniej, rzeczoznawca opiniuje wartość nieruchomości również w oparciu o aktualne stawki na rynku i nie ma mowy, by czynnik ten przy wycenie pominąć.

Spłata kapitału a wzrost wkładu własnego do refinansowania

Na przykładzie, z zaniżoną bliżej minimalnego poziomu wzrostu wartości na przestrzeni 3 lat, z 10% zrobiło się nam 30% wkładu własnego. A to wcale nie jest jeszcze ostatnie słowo w sprawie wzrostu naszego wkładu własnego. Do tego dochodzi przecież jeszcze spłacony kapitał. Tym razem do przykładowych kalkulacji weźmy niższą kwotę kredytu, powiedzmy 500 000 złotych. Dla uproszczenia przyjmijmy, że kapitałowa część raty to 1000 zł w każdym miesiącu. Po 36 miesiącach spłaty mamy już 36 000 złotych, o które niższa będzie kwota kredytu po refinansowaniu.

I znów – wzrasta wkład własny. Spłata kapitału nie wpłynie aż tak mocno na procent wkładu własnego jak wzrost cen nieruchomości, jednak te kilka procent możemy sobie w takim przypadku doliczyć.

Wpływ spłacanego kapitału jest co raz większy z każdym kolejnym rokiem. Spójrzmy na scenariusz, w którym podobny kredyt hipoteczny spłacamy już 10 lat. 10 lat = 120 miesięcy a więc przy spłacie po tysiącu złotych kapitału, kwota kredytu zdąży obniżyć się o 120 tysięcy złotych. To już na tym przykładzie wzrost wkładu własnego o ok. 20% (zakładając wartość nieruchomości 600 tys.).

Jak procent wkładu własnego wpływa na oferty refinansowania?

A teraz pora na najważniejsze. Banki oferują lepsze warunki kredytowania w zależności od poziomu wkładu własnego. Lepsze oferty w zdecydowanej większości banków zaczynają się, kiedy na poczet wkładu własnego przeznaczymy minimum 20% wartości nieruchomości.

Wyższy wkład własny a niższe oprocentowanie

Przede wszystkim, możemy wtedy liczyć na niższą marżę banku a więc i niższe oprocentowanie przy racie zmiennej. Są to obniżki w okolicach około 0,5%. Jeśli więc mieliśmy oprocentowanie w wysokości 7,5%, po obniżce marży możemy zejść do 7%. Jak to przełoży się na konkretne oszczędności? Przy 500 tys. zł pozostałych do spłaty na najbliższe 20 lat, nasza obecna rata wynosi ok. 4000 złotych. Obniżka o 0,5% oznacza oszczędność około 150 złotych na każdej racie. Niby nie dużo, ale…

Koszty refinansowania (zakładając brak opłaty za wcześniejszą spłatę) zwrócą się już po niecałym roku.

Po 5 latach mamy w kieszeni dodatkowe 7200 złotych a na całym kredycie (zakładając 20 lat do końca spłaty) zaoszczędzimy około 30 tys. PLN.

Czy to dużo, czy też mało? Świata tą kwotą raczej nie zmienimy, domu postawić za tą kwotę też nie da rady. Jednak na kilkutygodniowe wakacje dla najbliższej rodziny będzie to już całkiem znacząca kwota.

A jeśli nie chcielibyśmy zaoszczędzonych w ten sposób na refinansowaniu pieniędzy wydawać, możemy pomyśleć o ich zainwestowaniu. Jedną z opcji jest inwestycja w kredyt hipoteczny poprzez nadpłatę. Co prawda „dywidendy” z refinansowania będą spływać stopniowo, jednak mając pewność o takim przychodzie może łatwiej byłoby udzielić takiej pożyczki sobie samemu. Jednorazowa nadpłata w wysokości 30 000 złotych to dodatkowe nawet 80 000 zł (niezmieniony przykład okresu spłaty i oprocentowania) przy nadpłacie ze skutkiem skrócenia okresu, łącznie więc możemy w ten sposób pozwolić sobie zaoszczędzić ponad 100 tysięcy złotych.

👉Tu sprawdzisz, ile można zaoszczędzić nadpłacając kredyt hipoteczny

Każdy niech sam odpowie sobie na pytanie, czy warto refinansować ze względu na wzrost wkładu własnego i na co najlepiej byłoby te comiesięczne oszczędności przeznaczyć.

Jedna odpowiedź

Krótko mówiąc: lubię tu być.Tekst był wyjątkowo przystępny. Czuć, że ktoś tu naprawdę przemyślał, co chce powiedzieć. Dobrze się czyta coś, co powstało z ciekawości, a nie z obowiązku.